Большие тренды рынка

В 2000 году в РФ начался активный рост рынка оборудования для систем отопления, вентиляции и кондиционирования воздуха. За два следующих десятилетия число российских производителей климатической техники заметно возросло — сегодня в этом сегменте работают более 50 предприятий. Использование схем утилизации отработанного воздуха быстро стало нормой для проектов в России: такие решения отвечают актуальным требованиям к энергоэффективности и позволяют в значительной степени компенсировать рост цен на энергию. В процессе становления отрасли был разработан и утверждён Свод Правил (СП), содержащий обязательные нормативные требования к проектам по утилизации тепла.

По итогам 2020 года более 76% от числа поставленных на российский рынок центральных кондиционеров составляли изделия отечественного производства. В денежном измерении этот показатель немного ниже — 64%, это объясняется тем, что импортная техника на 15–70% дороже и чаще использовалась в проектах со сложными установками.

На сегодняшний день, в связи с запретами и ограничениями на поставки оборудования из стран Евросоюза, изменилась ситуация с ключевыми компонентами центральных кондиционеров (например, такими как теплообменные вставки для систем рекуперации тепла), а также возникли сложности с поставками готового оборудования, в частности, рекуператоров тепла.

В течение последних месяцев импортозамещение продукции европейских производителей рекуператоров и регенераторов происходит с нарастающей скоростью. Прогнозируется, что к концу 2022 года доля российских компонентов в центральных кондиционерах будет составлять 90–95%.

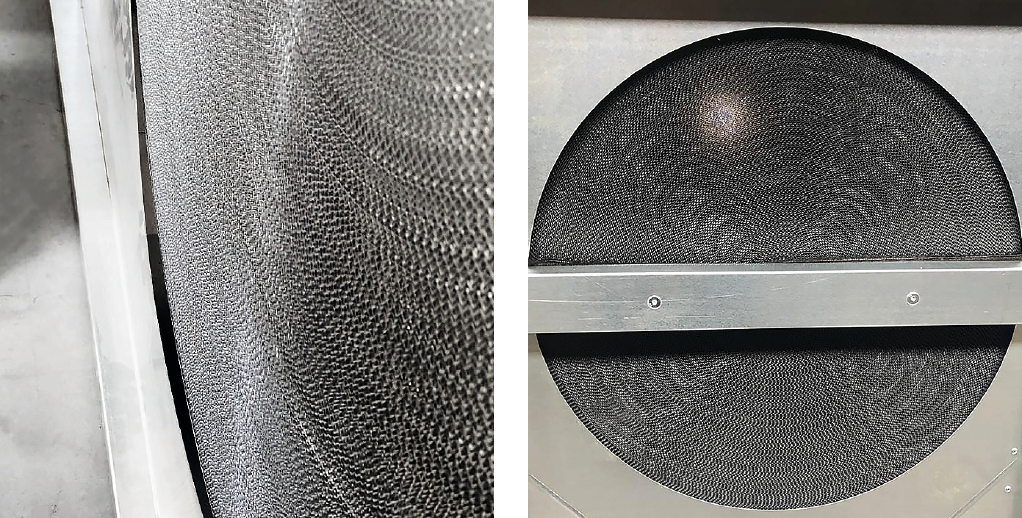

Рис. 1. Количественная динамика рынка AHU («импорт — отечественное производство»)

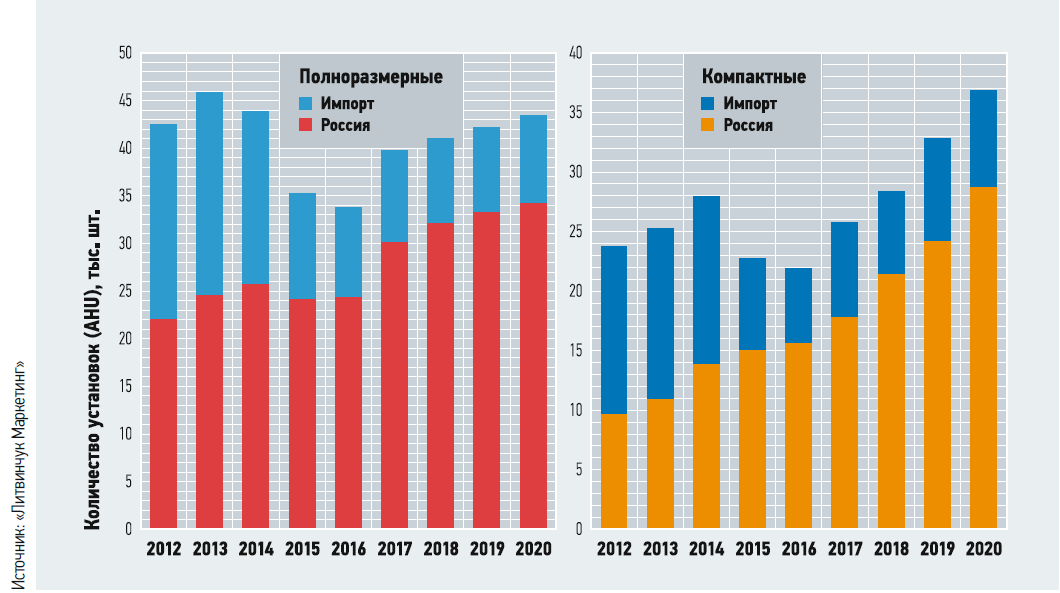

Рис. 2. Денежная динамика рынка AHU («импорт — отечественное производство»)

На рис. 1 и 2 представлена динамика продаж установок вентиляции и кондиционирования воздуха (Air Handling Unit, AHU) в количественном и денежном выражениях. В табл. 1 и 2 приведена структура продаж AHU.

Из данных графиков и таблиц можно сделать следующие выводы:

1. По итогам 2019 года доля приточно-вытяжных установок выросла до 38,5%. При этом количество приточных и вытяжных установок практически выровнялось (ранее отмечался дисбаланс в пользу приточных). Из-за пандемии COVID-19 в 2020 году рынок снова «качнулся» в сторону прямоточных установок. Причина — частичное перемешивание приточного и вытяжного воздуха в роторных регенераторах и некоторых пластинчатых рекуператорах, что является недопустимым для ряда медицинских учреждений.

2. Из приточно-вытяжных AHU 96% оснащены рекуперацией, причём если до 2019 года теплоутилизаторы пластинчатого и роторного типа имели близкую частоту использования, то в 2020-м стало заметно больше пластинчатых. Среди оборудования больших типоразмеров доля роторных регенераторов по-прежнему достаточно высока.

Российское производство

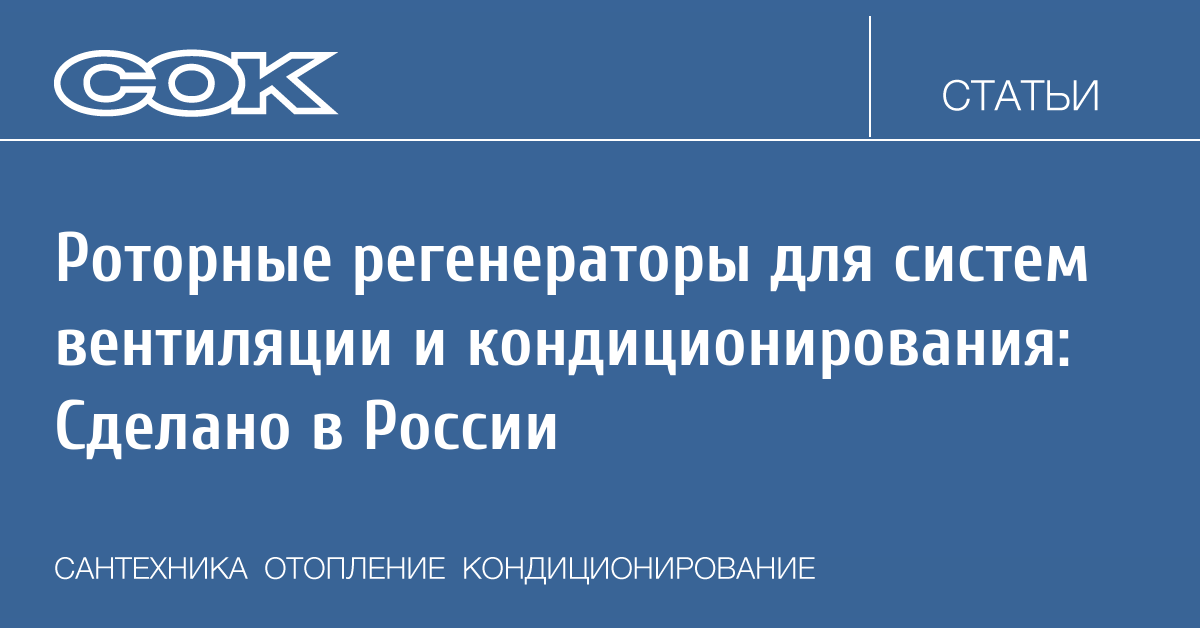

Роторные регенераторы — наиболее эффективный тип теплоутилизаторов: их КПД составляет порядка 75–85%. Согласно данным маркетингового агентства «Литвинчук Маркетинг», главные причины широкой популярности роторных регенераторов в России — компактные размеры и надёжная защита от обмерзания в холодное время года.

Российский рынок роторных регенераторов развивался под влиянием поставок из Европы. Простота, доступность и качество роторов таких компаний, как Klingenburg, стимулировали отечественных производителей наладить выпуск продукции данного типа на своих собственных предприятиях.

В последние пять-семь лет процесс разработки импортозамещающего оборудования в нашей стране стал особенно интенсивным. Яркий пример — компания «ТЕХНОГРУПП», которая в 2020 году открыла на своём заводе в Подмосковье специализированный цех по производству роторных регенераторов для центральных кондиционеров.

Производство компании «ТЕХНОГРУПП»: 100-процентное тестирование роторов после сборки

Отечественные роторные регенераторы: нюансы и особенности

Принципиальная конструкция 99% всех производимых в России роторов практически одинакова. Так, например, завод «ТЕХНОГРУПП» выпускает роторные регенераторы в наиболее оптимальном конструктивном исполнении со стандартной глубиной 200 мм и диаметром до 2700 мм.

В случае, когда требуются роторы диаметром до 5000 мм, как правило, устанавливают параллельно два-четыре устройства из стандартной линейки типоразмеров — такое решение считается наиболее экономичным. Роторы же с глубиной более 200 мм (например, 250–300 мм) нецелесообразны для применения в России: есть угроза частого обмерзания и ухода в режим «оттайки», а кроме того, такие конструкции чаще загрязняются и нуждаются в замене фильтров.

Все производители роторов применяют разные системы намотки и усиления, работают с разной толщиной фольги, получая разную массу регенераторов при одном и том же диаметре (стандартные параметры роторов: глубина — 200 мм, толщина фольги — 0,06 мм, высота волны — 1,9 мм). Наиболее качественные роторы имеют идеально гладкую и равномерную укладку слоёв, полностью сварной силовой каркас из алюминия и щёточную систему уплотнения.

Такие показатели, как равномерность намотки фольги и плотность контакта ротора со щётками, у моделей разных российских марок отличаются незначительно. Однако стоит отметить, что, например, завод «ТЕХНОГРУПП» оснащён фирменным специализированным оборудованием для намотки роторов регенераторов, в то время как большинство других компаний используют в аналогичном производстве самодельные станки.

Данные о тепловых параметрах роторов рассчитываются производителями по одинаковым алгоритмам — при равных габаритах и плотности намотки только масса ротора определяет его тепловую эффективность. Роторные регенераторы разных фирм могут отличаться по аэродинамике, по байпасным перетокам воздуха из-за различий уплотнительной системы, по общему ресурсу механической группы.

Чем больше уникальных размеров роторов и их количество в единицу времени производит фирма, тем больше её опыт и наработка в часах — следовательно, тем выше и надёжность выпускаемой продукции. В частности, отдельный выделенный цех и профильный инженер-конструктор для постоянной работы над новыми конструкциями роторных регенераторов — это залог качества продукции завода «ТЕХНОГРУПП».

Ротор с внешними рёбрами усиления (слева) и мотор-редуктор привода ротора

По исполнению корпуса роторных регенераторов «ТЕХНОГРУПП» можно разделить на два типа:

1. Встроенный ротор жёстко закреплён внутри центрального кондиционера, и его демонтаж потребует полной разборки приточно-вытяжной установки, как при капитальном ремонте. Такое решение является бюджетным, но не самым удобным с точки зрения техобслуживания.

2. «Мобильный» роторный регенератор имеет собственный силовой корпус, который установлен в секцию центрального кондиционера и может быть легко демонтирован для проведения полной очистки или иного обслуживания. Это универсальное и удобное решение дороже предыдущего, но при этом позволяет эксплуатировать ротор до 20 лет и более.

Сегодня далеко не каждый производитель применяет для усиления конструкции сварные спицы, особенно в малых диаметрах, экономя на самом важном — механической прочности регенератора. Также некоторые производители отказываются от усиления пакета, а внешний бандаж собирают на саморезах или клёпке — к сожалению, такие роторы со временем буквально распадаются.

Цех намотки и сборки роторов на производстве компании «ТЕХНОГРУПП»

Положительным примером здесь является завод «ТЕХНОГРУПП», где при производстве роторных регенераторов сверлят и проваривают алюминиевые прутковые спицы. Для обеспечения жёсткости конструкции такое решение является наиболее надёжным, хотя его нередко и называют устаревшим.

Подводя итог, можно сказать, что по состоянию на третий квартал 2022 года роторные регенераторы российского производства изготавливаются в объёме, достаточном для удовлетворения потребностей внутреннего рынка. Отечественные производственные мощности имеют необходимый и достаточный запас, чтобы обеспечить бесперебойные поставки для изготовления центральных кондиционеров с системой утилизации тепла, а также предоставить клиентам выбор по качеству и стоимости комплектующих.

А главное, российские производители готовы развивать это направление и бороться за внимание клиентов. Атмосфера здоровой рыночной конкуренции поспособствует дальнейшему технологическому совершенствованию российских роторных регенераторов.