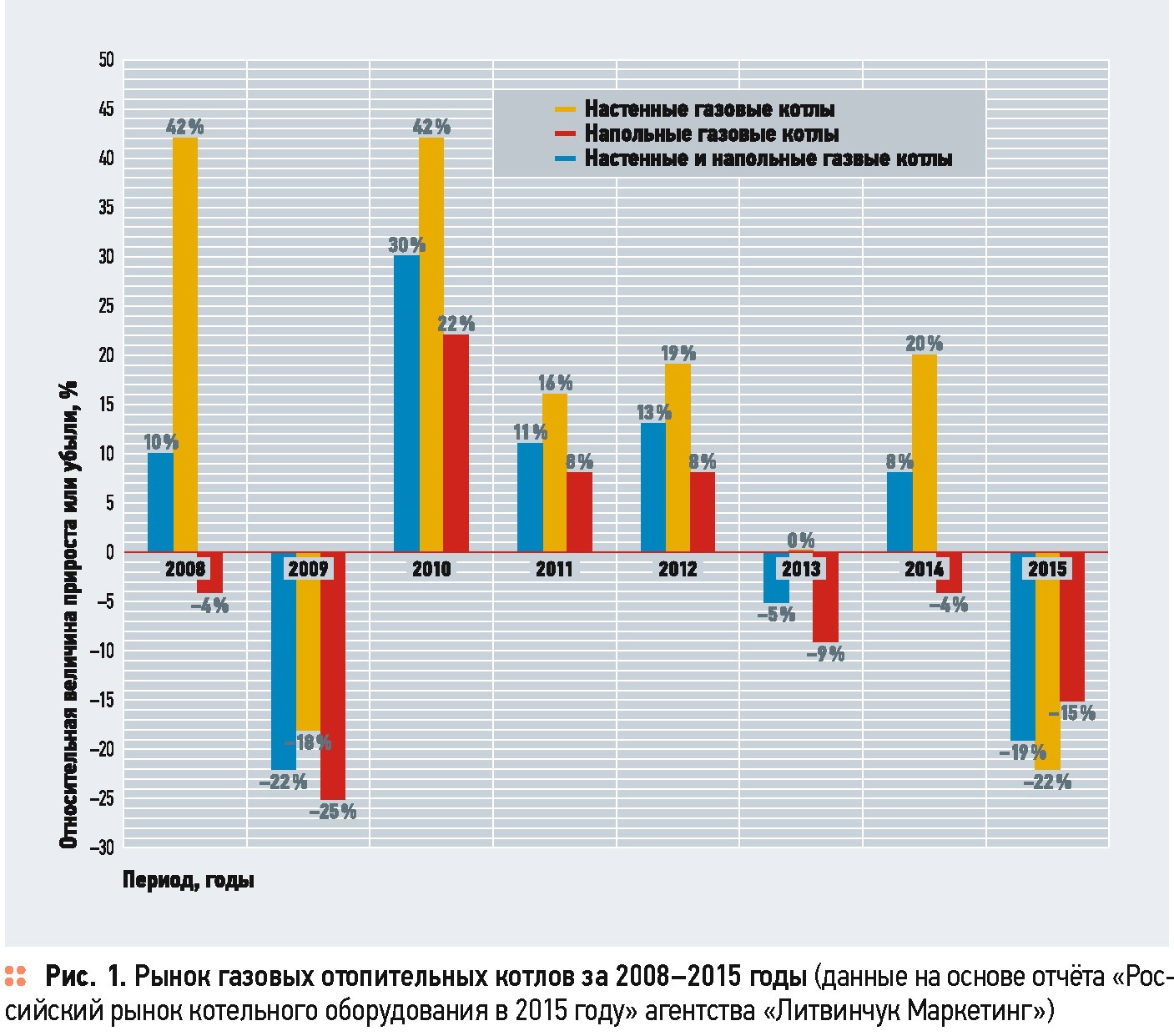

Понимание основных драйверов и тенденций рынка позволяет правильно распределить ресурсы компании, что необходимо для формирования долгосрочной стратегии продаж и развития бизнеса. Рассмотрим динамику продаж газовых котлов в России с 2008 по 2015 годы.

Рынок газовых котлов планомерно рос до 2014 года, за исключением кратковременных спадов в 2009-2013 годах. Если снижение в 2009 году являлось следствием мирового финансового кризиса, то падение 2013 года стало следствием политических и финансовых проблем непосредственно в России, экономика которой оказалась на грани рецессии.

Положительные показатели 2014 года не связаны с позитивными процессами, наоборот, резкое ослабление российского рубля, вызванное стремительным снижением мировых цен на нефть, привело к инфляции. Население, памятуя о прошлых кризисах, избавлялось от обесценивающейся национальной валюты и массово скупало всё, что могло понадобиться в обозримом будущем, в том числе и котлы. Именно этот факт повлиял на данные 2015 года, когда мы увидели резкое падение, особенно по сравнению с прорывным годом (рис. 1).

Согласно данным агентства «TOP-Маркетинг»; о поставках котлов, по итогам девяти месяцев 2016 года мы видим снижение на 15 % по сравнению с 2015-м. Это говорит о том, что нынешний спад продаж носит затяжной характер и может рассматриваться как тенденция, чем существенно отличается от ситуации 2009 года. Чтобы разобраться в причинах происходящего, рассмотрим факторы, оказывающие на рынок газового оборудования ключевое влияние.

В первую очередь это строительство. До середины 2014 года эта отрасль была на подъёме. Например, в 2014 году было введено в эксплуатацию 84,2 млн м2 жилья, что составило 118,2 % к 2013 году. В 2015 году введено уже 83,8 млн м2, что составляет только 99,5 %, а у индивидуальных застройщиков — только 94,6 % к 2014-му. По прогнозам специалистов Министерства строительства и ЖКХ РФ, в 2016 году в России введут в эксплуатацию только 76 млн м2 жилья.

Во-вторых, это газификация регионов. В результате реализации программы газификации регионов РФ с 2005 по 2015 годы средний уровень газификации в России вырос с 53,3 до 66,2 %, в том числе в городах с 60 до 70,4 %, в сельской местности — с 34,8 до 56,1 %.

В ближайшей перспективе этот фактор роста не стоит переоценивать, поскольку ПАО «Газпром» в 2016 году выборочно «урезал» объёмы инвестиций с учётом выполнения субъектами РФ своих обязательств.

Многие эксперты связывают перспективы рынка газовых котлов в России с заявленной на государственном уровне программой по переводу с центрального отопления на индивидуальное. Но, как показала практика, воплощение в жизнь замыслов руководства страны по внедрению энергоэффективных технологий оказалось занятием, связанным со значительными сложностями. Большинство инвесторов озабочены не тем, как запустить новые проекты, а тем, как с минимальными потерями завершить уже имеющиеся.

Происходит это по ряду причин, среди которых высокий уровень инфляции, низкая платежеспособность населения, нестабильная экономическая ситуация, пробелы в законодательной базе.

На мой взгляд, наиболее активно будет развиваться в ближайшем будущем рынок замены устаревшего оборудования. Конечно, при снижении дохода и потере накоплений многие потребители постараются максимально продлить работоспособность котлов за счёт ремонта, но стоимость запасных частей и сервисных услуг не позволит им делать это относительно долгое время.

Как оценить размеры рынка замены? Самая простая методика основана на соотношении среднего срока службы котла и истории продаж. Учитывая качество продукции, монтажа и условий эксплуатации, срок службы каждой отдельно взятой единицы может быть выше и ниже среднего показателя. По мнению экспертов, настенным газовым котлом в домохозяйстве в среднем пользуются ориентировочно 8-10 лет, напольным чугунным — 20 лет, напольным стальным (произведённым в постсоветское время) — до 10 лет. Продажи напольных газовых котлов развиваются не так динамично, как настенных. С учётом продаж 2006 (620 тыс. шт.) и 2015 (480 тыс. шт.) годов можно утверждать, что практически все напольные котлы покупаются вместо старых. Чаще всего напольные котлы являются частью гравитационных систем отопления, поэтому при замене напольного котла на настенный необходимо менять всю систему.

Продажи настенных газовых котлов в 2005 году составили 124 тыс. шт. Учитывая, что средний срок их службы 10 лет, в 2015 году рынок замены составил 21 %, в 2016 году он составляет 35 %. Динамика развития продаж настенных газовых котлов за последние 10 лет демонстрирует, что доля рынка замены будет расти ускоренными темпами (рис. 2). Если не произойдёт резких позитивных изменений, то доля сегмента замены в рынке составит более 50 % уже в ближайшие два года.

Помимо экономических факторов, на рынок газового оборудования оказывают существенное влияние и изменения, происходящие в обществе в целом, кардинальным образом меняющие привычки людей. Всё большее значение для человека приобретает информация, полученная им в Сети. Количество пользователей Интернета в России в 2015 году возросло на 9,2 % — до 80,5 млн человек, при этом 66,5 млн человек выходили в Сеть каждый день. В 2017 году доля пользователей старше 18 лет, ежедневно пользующихся Интернетом, вырастет до 70 % (при оптимистичном сценарии — 81 %), а к концу 2020 года — 76 % (при оптимистичном сценарии — 85 %).

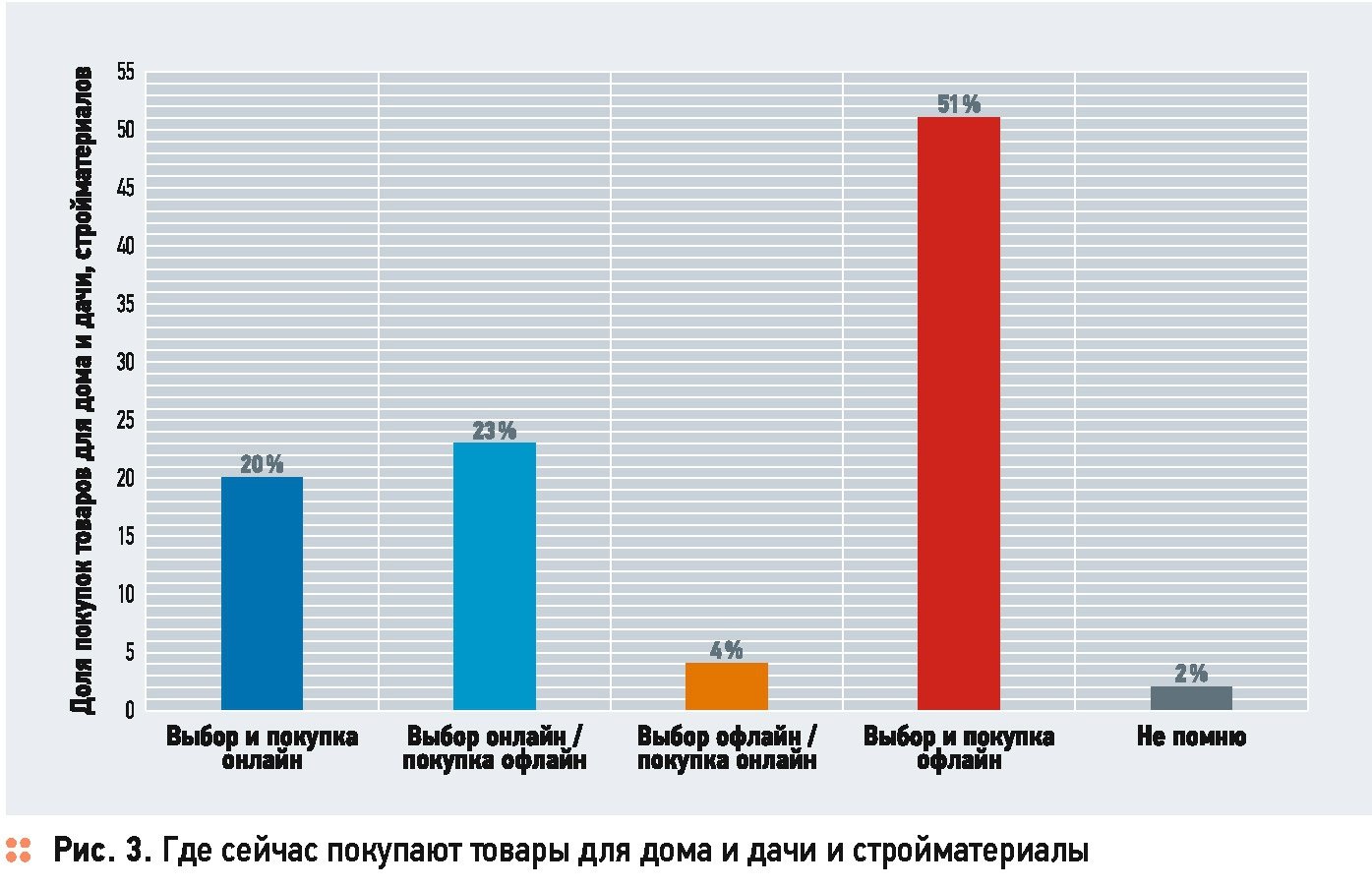

Согласно исследованиям рынка онлайн-коммерции, которое в феврале 2016 года провели PayPal и Data Insight, 20 % покупок товаров для дома и дачи совершаются в интернет-магазинах (рис. 3). К этому сегменту относятся и бытовые котлы. Интернет является не только мощным каналом сбыта, но и основным инструментом продвижения. Даже тот, кто всё ещё предпочитает приобретать товары офлайн, предварительно получает информацию о них в Сети — 23 % купивших товар в магазине сделали свой выбор заранее, почерпнув знания на форумах, в социальных сетях, на сайтах производителей, посмотрев видео и т.д.

Также одной из значимых тенденций следует назвать рост самостоятельности потребителя при выборе газового котла. Особенно это показательно в случае замены оборудования, когда нет необходимости менять систему и обращаться к проектировщикам, а нужно просто выбрать современный котёл и дымоход в комплекте. Как показало проведённое компанией ООО «Вайлант Груп Рус» совместно с Emerald Advertising исследование на основе фокус-групп в 2013 году, владельцы жилья, уже эксплуатирующие газовые котлы, с недоверием относятся к монтажникам и при замене оборудования планируют делать выбор самостоятельно. Благодаря информатизации общества потребитель всё чаще собирает информацию в Интернете и покупает котёл сам, только после этого обращаясь к специалисту по установке.

Снижение доходов населения приводит к смещению рынка в сегмент «эконом», что в свою очередь является причиной возникновения нескольких тенденций. Во-первых, сокращается цепочка поставки продукции от производителя к потребителю. Разница между себестоимостью котла и конкурентоспособной розничной ценой зачастую не настолько велика, чтобы покрыть издержки и обеспечить маржу каждому участнику. Как результат, границы географии продаж для многих игроков становятся всё более условными.

Во-вторых, в результате жёсткой конкуренции и уплотнения рынка игроки вынуждены жертвовать прибылью, которая и так снижается от года к году. Случается, что продавец ничего не зарабатывает на продаже котла, компенсируя упущенную выгоду за счёт аксессуаров.

В-третьих, производители пополняют свои продуктовые линейки бюджетными моделями, цена которых на 15-20 % ниже, чем у тех, которые компании выпускали на рынок раньше. В течение последних двух лет большинство европейских производителей вывели на рынок новые бюджетные модели котлов.

Резюмируя, хочется всё-таки остановится на том, что после любого резкого снижения чаще всего следует подъём. Ситуация в стране сложная, но в конце 2016 года международное агентство Standard & Poor’s повысило прогноз суверенных рейтингов России до уровня «стабильного» — по данным агентства, в ближайшие два года рост ВВП может составить более 1,5 %. Поэтому говорить о том, что рынок продаж газового оборудования будет стагнировать продолжительное время, не стоит. В нашем сегменте есть драйверы роста — это, во-первых, рынок замены, во-вторых, перевод населения с центрального отопления на индивидуальное. Из положительных тенденций я бы выделил «диджитализацию», которая позволяет оперативно доносить до потребителя информацию о продуктах, предоставляет ему возможность сделать осознанный выбор. Конкуренция усилится, но именно она подстегнёт игроков к оптимизации бизнес-процессов и сокращению издержек, развитию новых подходов к продажам и продвижению. Мы живём и работаем в непростое, но очень интересное время, открывающее перед креативом, смелостью и целеустремлённостью огромные перспективы.