Вопросы повышения энергоэффективности зданий и снижения их энергопотребления на нужды систем обеспечения микроклимата в последнее время рассматривались рядом отечественных и зарубежных авторов [1–7]. При этом в настоящий момент в нашей стране в соответствии с требованиями актуализированной редакции СНиП 23-02–2003 «Тепловая защита зданий» — Свод Правил 50.13330.2012 (далее — СП 50), оценка уровня теплозащиты оболочки здания осуществляется с учётом его удельной теплозащитной характеристики kоб, Вт/(м³·К).

По определению она равна отношению суммарных теплопотерь за счёт теплопередачи через наружные ограждающие конструкции к отапливаемому объёму здания Vот [м³] и к расчётной разности температур внутреннего и наружного воздуха, °C.

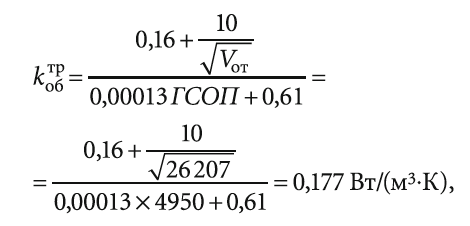

Предельный уровень этой характеристики в СП 50 ограничивается нормируемой величиной kобтр в зависимости от значения Vот и градусо-суток отопительного периода в районе строительства ГСОП, °C·сут/год. Впервые данная методика была изложена в работах [1–2].

Проведём расчёт kоб для здания спорткомплекса в городе Казани для двух вариантов. В первом варианте возьмём сопротивления теплопередаче Rотр по данным табл. 3 [1] для вычисленного значения ГСОП, во втором — с увеличением для светопрозрачных ограждений, то есть считаем региональный коэффициент mр = 1,3 для заполнения светопроёмов. Перекрытие над подвалом, наружную стену и покрытие в обоих случаях принимаем с mр = 1, то есть сравниваем только базовый и повышенный уровень теплозащиты оконных блоков. Площади ограждающих конструкций принимаем по строительным чертежам, а соответствующие коэффициенты положения ni = 1 для всех ограждений, кроме пола над подвалом, где n = 0,6. Отапливаемый объём здания равен Vот = 26 207 м³.

Считаем среднюю температуру внутреннего воздуха в здании для расчёта системы отопления tв = 19 °C по требованиям ГОСТ 30494–2011 «Здания жилые и общественные. Параметры микроклимата в помещениях», среднюю температуру наружного воздуха за отопительный период tот = – 4,8 °C и его продолжительность zот = 208 сут. по табл. 1 Свода Правил 131.13330.2012 «Актуализированная редакция СНиП 23-01–99* «Строительная климатология» (далее — СП 131), тогда:

ГСОП = (19 + 4,8) × 208 = 4950 °C·сут/год.

Результаты расчётов сводим в табл. 1. Требуемая теплозащитная характеристика рассчитывается по формуле (5.5) СП 50:

для Vот > 960 м³. Из расчёта видно, что оба варианта удовлетворяют требованию kоб ≤ kобтр, поэтому возможно их техникоэкономическое сравнение.

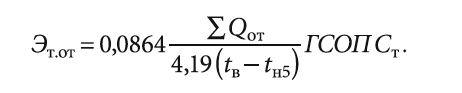

Затраты, связанные с потреблением тепловой энергии за отопительный период системой отопления, на стадии ТЭО определяются так [3]:

Здесь 0,0864 = 86 400 × 10–6, где 86 400 — число секунд в сутках; tн5 = –31 °C — это расчётная температура наиболее холодной пятидневки в районе строительства по СП 131; Ст — стоимость единицы тепловой энергии, которую можно принять в размере 1720,9 руб/Гкал по данным ОАО «МОЭК» на начало 2015 года; ΣQот — суммарная мощность системы отопления в здании для каждого варианта, кВт. Она определяется по очевидному выражению kобVот(tв – tн5) и, таким образом, для первого варианта равна 150,69 кВт, а для второго — 133,3 кВт.

Тогда получаем:

Эт.от.1 = 529 396 руб. в год,

Эт.от.2 = 468 312 руб. в год.

Поскольку варианты отличаются только конструкцией светопрозрачных ограждений, значения капитальных затрат на теплоизоляцию в расчёте не рассматриваются. Поэтому вычисляем только стоимость оконных блоков.

Сделать это можно исходя из их сопротивления теплопередаче Rок, поскольку в соответствии с [3] ориентировочная стоимость 1 м² остекления пропорциональна величине Rок 2/3.

Коэффициент пропорциональности в ценах 2015 года можно принять равным 12 500, и тогда при площади остекления, равной 792,5 м², получаем:

К1 = 792,5 × 12500 × 0,4482/3 = 5 803 105 руб.;

К2 = 792,5 × 12500 × 0,5822/3 = 6 905 688 руб.,

то есть действительно К2 > К1.

Теперь по значениям К1 и К2 можно определить годовые амортизационные отчисления [3]:

где Там — расчётный срок амортизации, который в данном случае можно принять равным расчётному сроку службы здания, то есть 50 лет; а коэффициент 1,5 учитывает как полное восстановление конструкции из расчёта, что за срок Там будет накоплена его полная начальная стоимость, так и её капитальный и текущий ремонт.

В этом случае оказывается, что:

Эам.2 = 174 093 руб. в год,

Эам.2 = 207 171 руб. в год.

Следовательно, суммарные годовые эксплуатационные затраты:

Э2 = Эам.2 + Эт.от.2 = 207 171 + 468 312 = 675 483 руб. в год;

Э1 = Эам.1 + Эт.от.1 = 174 093 + 529 396 = 676 489 руб. в год,

то есть действительно Э2 < Э1, хотя в данном случае и незначительно.

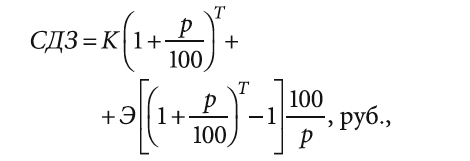

Вычисляем совокупные дисконтированные затраты (СДЗ) [3, 4]:

где р — норма дисконта, при вычислениях она была принята в размере 10 % годовых [3–5]; Т — величина расчётного срока, на конец которого определяются совокупные дисконтированные затраты.

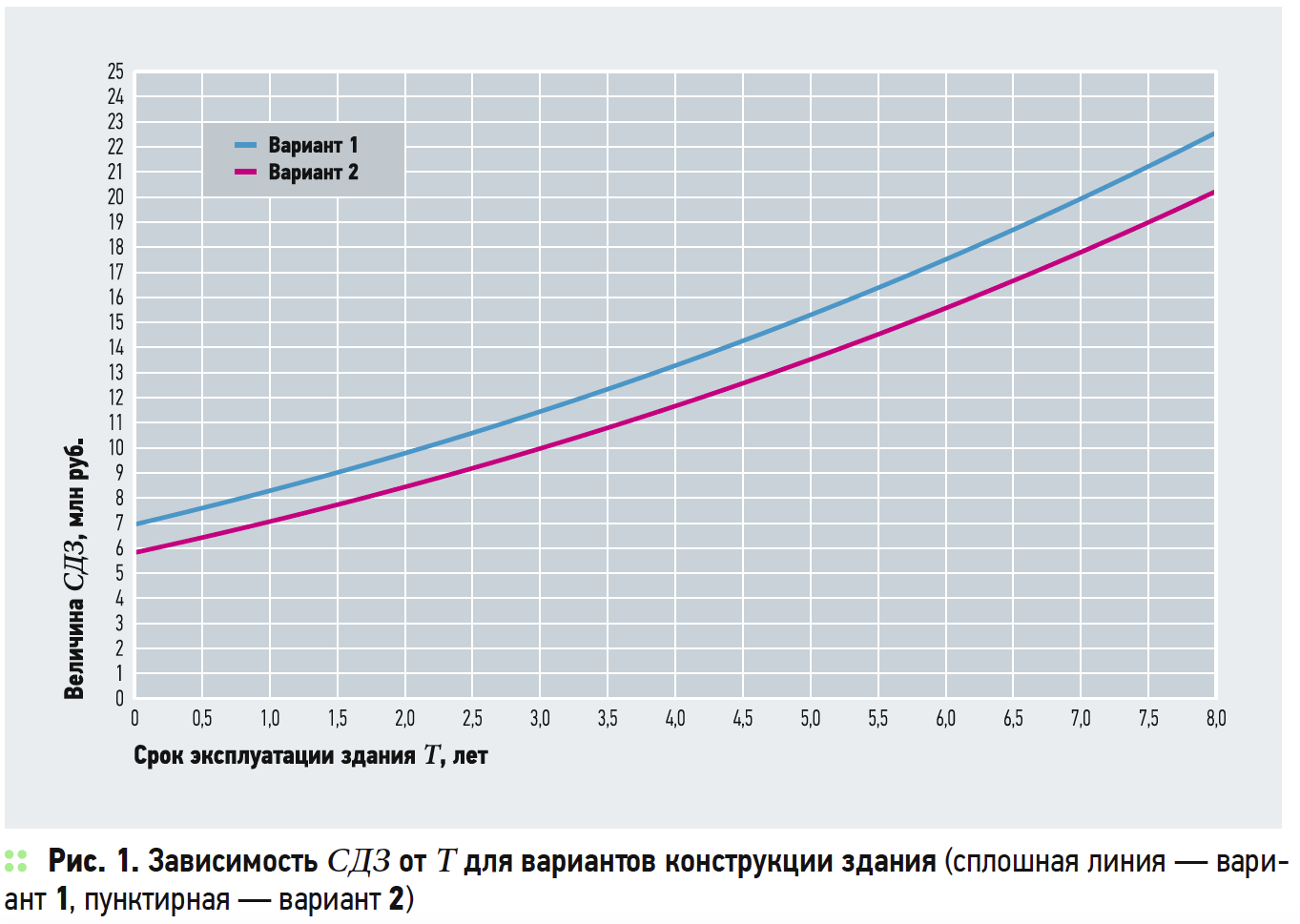

По полученным данным строим графики СДЗ для каждого из вариантов, представленных на рис. 1. Видно, что кривые на рисунке не пересекаются, что свидетельствует об отсутствии окупаемости дополнительных капитальных затрат на повышение теплозащиты светопрозрачных ограждений до энергетически оптимального уровня. Здесь это можно объяснить тем, что увеличение Rок во втором варианте не слишком велико, в результате чего экономия теплозатрат на отопление здания оказывается недостаточной, чтобы компенсировать удорожание оконных блоков и, соответственно, повышение амортизационных отчислений.

Таким образом, повышение теплозащиты заполнений светопроёмов в рассмотренных условиях является экономически неоправданным, поэтому для дальнейшей разработки принимаем базовый вариант теплозащиты. Аналогичные расчёты ранее проводились для других зданий [8–9], и при этом были получены такие же выводы, что свидетельствует об их неслучайном характере и достаточной достоверности. Однако при другом соотношении Rок окупаемость установки энергоэффективных окон может иметь место [3].