В наше время существует целое множество способов получения тепла. Мировая практика показывает, что системы отопления востребованы, когда температура наружного воздуха держится ниже +10°C. Если период с такими условиями непродолжительный (до месяца), то преобладают такие решения, как камины, электроконвекторы, портативные газовые и жидкотопливные нагреватели, кондиционеры, работающие на тепло, и прочие решения. В регионах, где бóльшую часть зимы температура ниже +10°C, широко применяются системы водяного отопления.

Тип используемой системы зависит от стоимости энергоресурсов и наличия постоянного доступа к ним. В регионах с дешёвым газом источником тепла является газовый котёл, в регионах с недорогой электроэнергией (в Иркутске, например) — электрокотлы, в угледобывающих регионах (Красноярский край, Кемеровская область) — угольные котлы. На Дальнем Востоке доступ к магистральному газу за редким исключением отсутствует, поэтому особой популярностью пользуются дизельные котлы. Уровень проникновения магистрального газа в России является довольно высоким и ежегодно увеличивается, поэтому наибольшее применение находят именно газовые котлы.

Практически вся территория России находится в зоне отрицательной зимней изотермы, поэтому неудивительно, что водяные системы, в которых горячая вода вырабатывается теплогенератором (котлом), являются доминирующим решением для отопления зданий. В данной статье мы рассмотрим оборудование, устанавливаемое в индивидуальных и муниципальных либо коммерческих котельных.

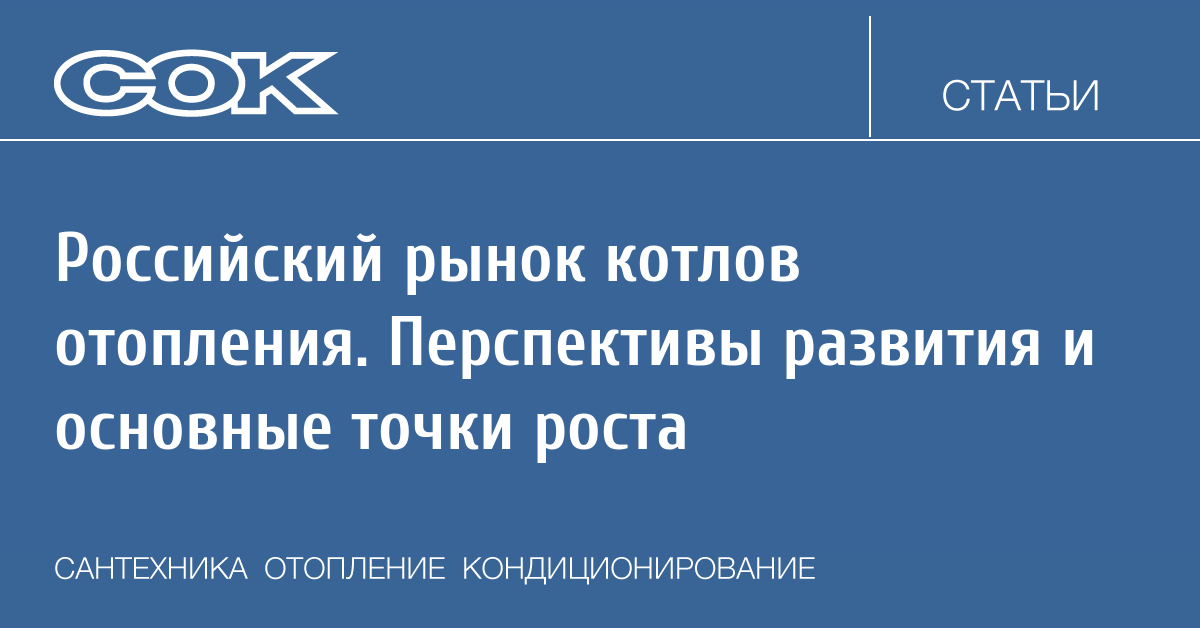

Как видно на рис. 1, динамика продаж котлов отопления, выраженная в суммарной мощности, в целом напоминает динамику продаж радиаторов отопления и тёплых полов, являющихся основными потребителями вырабатываемого тепла. Неудивительно и то, что по общей мощности продажи котлов более чем вдвое превосходят продажи радиаторов: данный запас по мощности необходим для горячего водоснабжения.

Рис. 1. Сравнение продаж источников тепла (отопительных котлов) и основных потребителей

тепла (радиаторов и водяных тёплых полов) по общей (суммарной) мощности

До настоящего времени рынок динамично рос и быстро восстанавливался после экономических кризисов 2008 и 2014 годов. Этому способствовали три ключевых момента:

- Ввод жилой недвижимости ежегодно увеличивался вплоть до 2015 года, стабилизировавшись в дальнейшем около отметки 80 млн м² в год.

- С середины нулевых наблюдался рост реально располагаемых доходов населения, подталкивающий в том числе к обновлению инженерного оборудования своих домов; процесс реноваций и ремонтов ускорился в начале 2010-х годов после того, как «бюджетникам» серьёзно подняли зарплаты, и данная категория граждан, прежде сильно ограниченная в возможности сделать ремонт своих домов и квартир, а также не имевшая средств на переоборудование летних дач в полноценное жильё для круглогодичного пользования, стала основным локомотивом потребления.

- В начале 2000-х годов мы имели дело с очень старым парком оборудования: если в конце 1980-х — начале 1990-х котлы менялись чётко по графику, то в 1990-е годы средств для своевременной замены оборудования в стране не было, и срок службы оборудования многократно продлевался. Котлы бесконечно ремонтировали, переводили из отопительных в водонагревающие. При расчётном сроке службы в 20 лет, некоторые промышленные котлы отработали по 35–40 лет. К 2013–2014 годам средний срок службы промышленного котла пришёл к своим расчётным значениям в 20–25 лет, при этом около 40% парка — это новые котлы младше десяти лет.

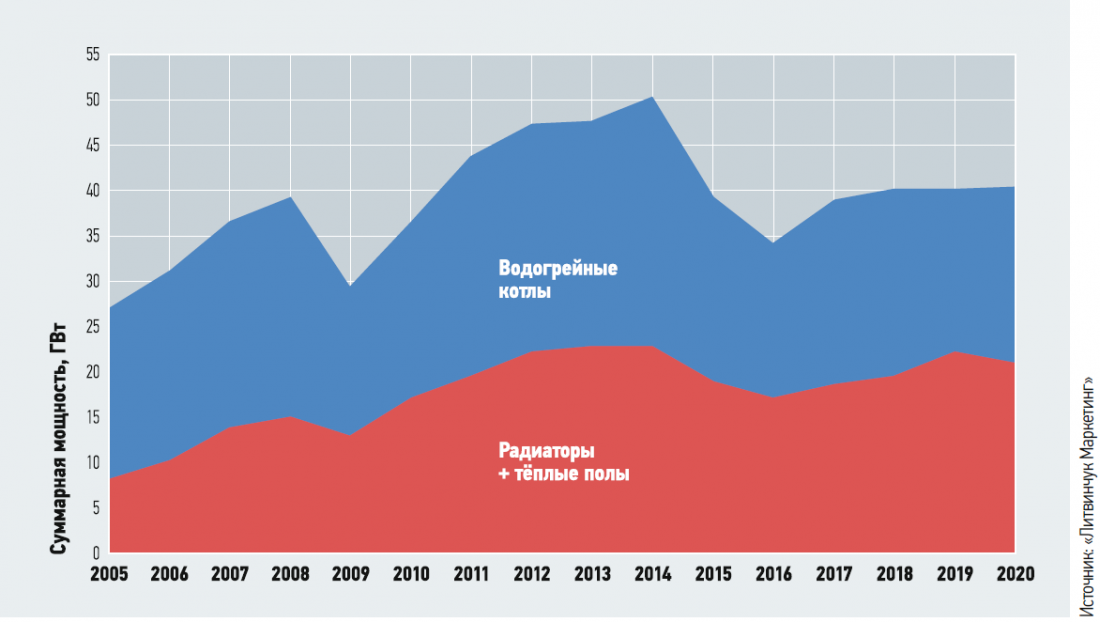

В последние несколько лет объёмы продаж котельного оборудования стабилизировались. После бурного развития рынка вплоть до 2014 года, казалось бы, все возможности для ускоренного роста оказались исчерпаны — парк оборудования довольно свеж и нет необходимости форсировать замену изношенных котлов, проработавших существенно больше нормативного срока жизни. Но на самом деле в будущем нас ждёт ещё одна волна обновления, и это будущее наступает уже сегодня. Давайте посмотрим, как же менялась структура рынка котлов отопления за последние 15 лет (рис. 2).

Рис. 2. Динамика российского рынка котлов отопления в суммарной мощности

Даже поверхностный взгляд на эту динамику наводит на один вполне очевидный вывод: за прошедшие 15 лет на рынке практически с нуля сформировались два относительно новых сегмента — это электрические и настенные газовые котлы. Общая мощность напольных агрегатов, реализованных в 2020 году, осталась на уровне 15-летней давности, чего нельзя сказать о настенных и электрических — их ежегодные продажи выросли за это время более чем в четыре раза. И для прогнозирования будущего развития рынка важно понимать один принципиальный момент: подавляющая часть этого оборудования была установлена на объектах нового строительства, и бóльшая часть из этих котлов пока находится во вполне работоспособном состоянии.

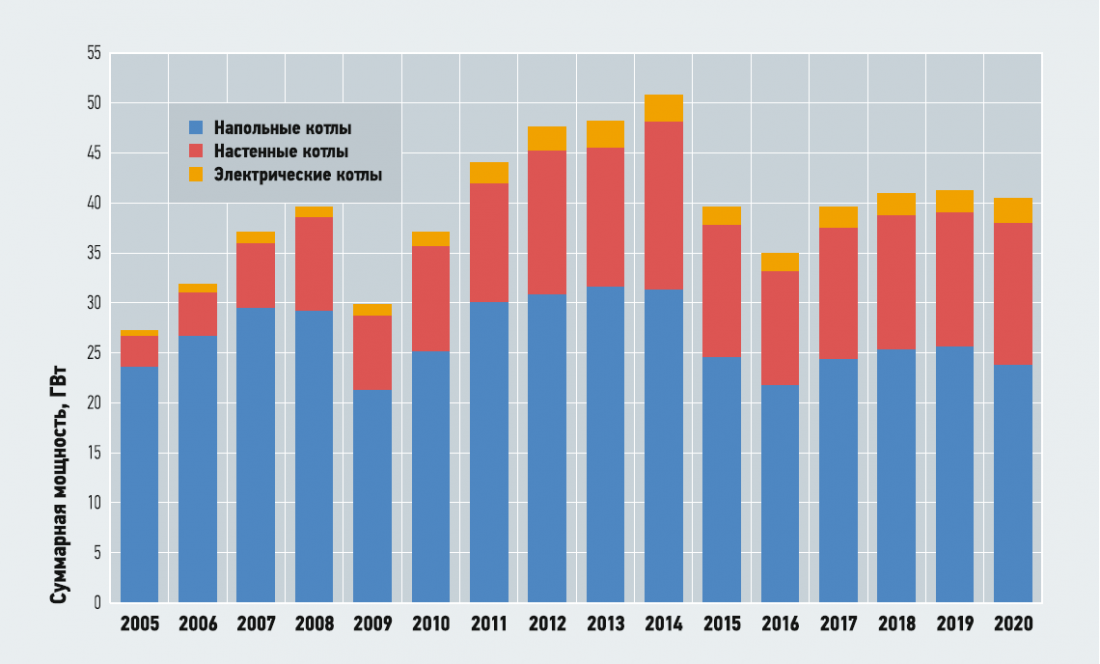

Но оборудование не вечно, и рано или поздно его приходится менять. В ходе эксплуатации любое оборудование подвергается локальному ремонту даже при качественном техническом обслуживании, но в определённый момент потребитель оказывается перед выбором между целесообразностью дорогого ремонта и заменой оборудования. Можно рассмотреть данную ситуацию на примере настенных газовых котлов (рис. 3).

Рис. 3. Структура продаж настенных газовых котлов отопления на российском рынке

Средний срок службы «настенников» образца середины 2000-х годов составляет примерно 15 лет, поэтому их замена только-только начинает активизироваться. Со временем производители вносили изменения в оборудование, часть комплектующих удешевлялась, оборудование премиального класса уступало лидирующие позиции производителям из среднего и нижнего ценового сегмента… определённым образом это оказывает влияние на постепенное сокращение среднего срока службы настенного газового котла. Всё это учитывалось при моделировании нормального распределения количества поломок. Получается, что в будущем продажа оборудования на замену будет расти теми же темпами, что и продажи в новые объекты 10–15 лет назад (а в то время продажи увеличивались на 40–50% за год).

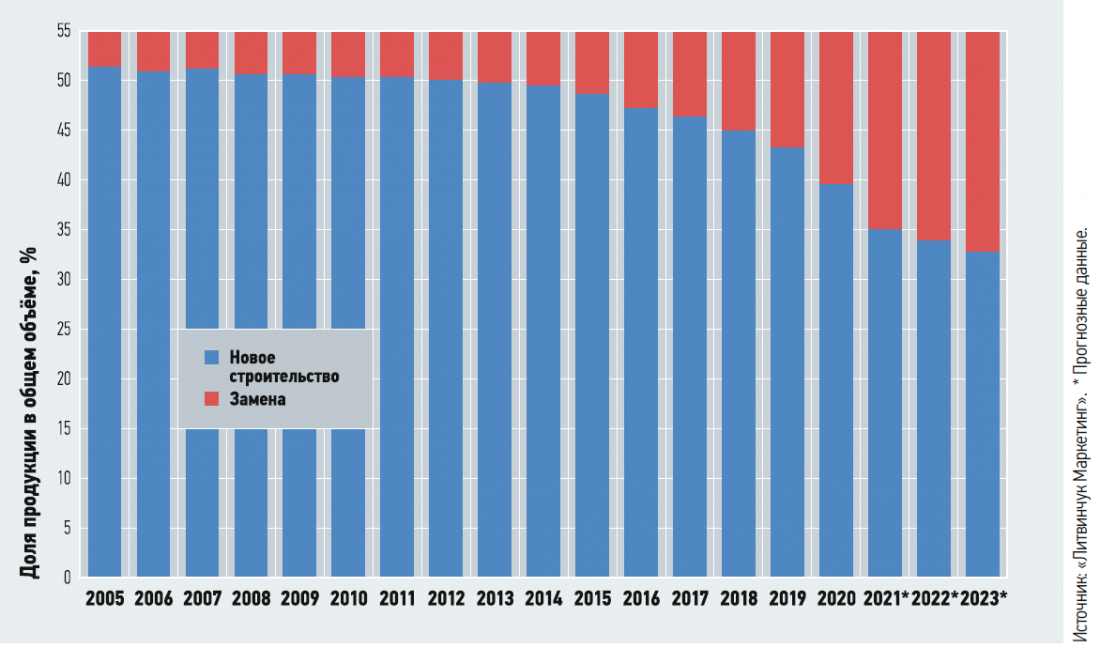

И это будет очень хорошим подспорьем для продаж в новое строительство, чей вклад в общую динамику будет постепенно ослабевать.

По большинству сегментов рынка инженерного климатического оборудования Россия уже прошла этап первичного насыщения. Продажи большей части оборудования уже не скачут на десятки процентов в год. Если первоначально динамика продаж предопределялась динамикой нового строительства и динамикой доходов населения, то сегодня эта взаимосвязь сильно ослабла. Рынки в большинстве своём сформированы, и возможности дальнейшего роста во многом заложены именно в замене оборудования. Это открывает большие перспективы по качественному улучшению взаимодействия между производителями и пользователями, ведь если первый котёл часто закупался компанией-застройщиком либо по чьей-то рекомендации, то в случае замены принимается уже более рациональное и взвешенное решение в пользу того или иного оборудования на основе приобретённого опыта эксплуатации.

Фокус производителей также постепенно будет смещаться в пользу коммуникации с конечными пользователями, ведь одно дело продать тысячу котлов по тендеру одному застройщику, и совершенно иное — продать ту же тысячу котлов тысяче конечных пользователей, здесь потребуются несколько иные аргументы. Большой рынок замены предопределяет то, что качество сервиса и коммуникации с конечными пользователями в будущем будут расти и развиваться соответствующими темпами.