Обзор

Согласно оценкам ООН мировой экономической ситуации и перспектив на 2018 год мировая экономика в 2017 году показала устойчивый 3% рост по сравнению с 2016 годом, что стало самым высоким темпом роста с момента мирового экономического кризиса 2011 года. Две трети стран имели более высокий индекс, чем в 2016 году. Наиболее активными являются страны Восточной и Южной Азии, которые, как утверждается, вносят вклад в половину мировой экономики.

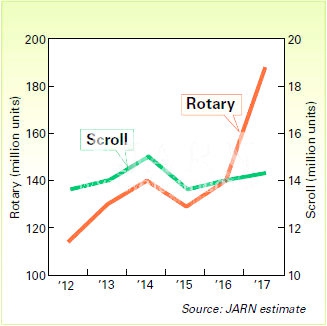

[Взрывной спрос на роторные компрессоры] Волны жаркой погоды наблюдались в обширных зонах главных рынков сбыта кондиционеров в 2017 году, что привело к взрывному спросу на бытовые кондиционеры воздуха (RACs). В Китае, Соединенных Штатах, Японии и Индии, в частности, 2017 год был щедрым годом для RACs. Соответственно, мировой рынок роторных компрессоров продолжал расти по сравнению с 2016 годом.

На развивающихся рынках, таких как Китай и Индия, появляется все больше проектов, связанных с инвестициями в инфраструктуру и оборудование. Рост рынка коммерческих кондиционеров воздуха в Китае и Индии все больше привлекает внимание инвесторов, и компрессоры средней и большой мощности все чаще используются в этих проектах.

В целях сокращения пищевых отходов и повышения безопасности пищевых продуктов рынок холодильного оборудования в новых промышленно развитых странах продолжал расти, а с ним рос и спрос на компрессоры для холодильного оборудования.

Растет тенденция использования технологии тепловых насосов для решения экологических проблем, таких как загрязнение воздуха и глобальное потепление. Тепловые насосы продвигаются правительствами разных стран, особенно стран Европы, в качестве оборудования для возобновляемых источников энергии, а в Китае еще и в качестве оборудования для чистой энергии. В Китае движущей силой стала политика субсидирования правительством использования тепловых насосов. Эта политика была расширена с жилого сектора на коммерческий и промышленный. На этой волне технологии производства тепловых насосов также потерпели модернизацию, чтобы использовать преимущество каждого типа компрессоров.

Роторные компрессоры

Мировой рынок роторных компрессоров составил 188,1 млн единиц, показав в 2017 году рост в 31,3%.

Масштаб рынка роторных компрессоров в 2017 году по регионам составил 134,1 млн единиц в Китае, 18,2 млн единиц в Юго-Восточной Азии, 4,5 млн единиц в Индии, 3,3 млн единиц в Японии, 2,2 млн единиц на Ближнем Востоке, 2,2 млн единиц в Бразилии, 2,1 млн единиц в Европе и 1,6 млн единиц в Соединенных Штатах.

Производство роторных компрессоров сосредоточено в Азии, особенно в Китае, а также в Таиланде, Японии и Малайзии. На рынке доминируют крупные бренды, и новичкам трудно войти на рынок.

На данный момент роторные компрессоры применяются в кондиционерах воздуха, тепловых насосах и холодильном оборудовании. Основной рыночный спрос на роторные компрессоры большой мощности был удовлетворен за счет разработки двухконтурных компрессоров. Твин-роторные компрессоры теперь используются в RAC’s, полупромышленных кондиционерах воздуха (PAC’s) и системах с переменной подачей хладагента (VRF).

Компрессоры извлекли выгоду из огромных бизнес возможностей, открывшихся благодаря проектам с тепловыми насосами. Продвинутая технология роторных компрессоров существенно улучшила производительность обогрева тепловых насосов, обеспечивая высокую эффективность даже в условиях холодного климата. Для проектов с холодильным оборудованием были представлены двухступенчатые роторные компрессоры, которые успешно конкурируют со спиральными компрессорами.

Высокий запрос на острую необходимость соблюдения экологических норм привел к увеличению эффективности роторных компрессоров. Производители роторных компрессоров стремительно развивают производство на основе инверторной технологии. Данная технология улучшила эффективность роторных компрессоров при работе в режиме частичной загрузки для того, чтобы удовлетворить более высоким стандартам MEPS на ключевых рынках сбыта.

Хладагенты

В Европе доля рынка R32 RACs увеличивается в контексте ужесточения правил в отношении F-газа.

В Китае стандарт безопасности для холодильных систем и тепловых насосов, принятый 29 декабря 2017 года, будет введен в действие с 1 июля 2018 года. Новый стандарт упростил правила применения легковоспламеняющихся хладагентов. И слабо воспламеняющийся хладагент R32, и горючий холодильный пропан (R290) разрешено использовать, если не будет превышен ПДК для данного помещения в случае утечки. Ожидается, что переход от R22 и R410A к R32 ускорится в Китае, а R32, как ожидается, разделит рынок с R410A к 2025 году.

В связи со строгим регулированием в использовании воспламеняющихся хладагентов, R410A остается главным хладагентом в бытовой серии кондиционеров в Соединенных Штатах. В стадии разработки находятся смеси хладагентов гидрофторолефина (HFO) и R32. Хладагент R290 увеличивает свою долю в малой коммерческой рефрижерации.

В Японии самое широкое распространение получил хладагент R32.

Юго-Восточной Азия, Таиланд, Индонезия и Вьетнам имеют высокий процент R32 RACs. Тем не менее, продажи кондиционеров на R32 еще незначительны на Филиппинах, в Малайзии, Сингапуре и других странах региона.

В Индии производство кондиционеров с использованием гидрохлорфторуглеродов (HCFCs), включая R22, будет запрещено с января 2025 года, в то время как импорт уже запрещен с июля 2015 года. Местный производитель производит R290 RACs.

На Ближнем Востоке в Саудовской Аравии в январе 2015 года вступил в силу запрет на импорт и производство кондиционеров сплит-типа с использованием хладагентов HCFC, включая R22 и R123. Как альтернатива фреону R22, роторные компрессоры на фреоне R410A для тропических зон пустыни показывают высокий уровень продаж.

Некоторые производители роторных компрессоров разрабатывают новые роторные компрессоры для хладагента R448A, нового HFO хладагента, имеющего низкий показатель GWP.

Спиральные компрессоры

Благодаря восстановлению мировой экономики мировой рынок спиральных компрессоров в 2017 году показал здоровый рост. Развитые рынки, такие как рынки США и Европы, показали слабый рост, а развивающиеся рынки, такие как Китай, продолжали расти. Без учета объема внутренних поставок объем мирового рынка спиральных компрессоров достиг 14,9 млн единиц, что свидетельствует о росте на 6,2% в 2017 году.

Спиральные компрессоры выгодны благодаря возможностям, создаваемым более высоким спросом на системы кондиционирования воздуха, такие как VRF и чиллеры, а также тепловые насосы и холодильное оборудование.

VRF системы обеспечивают индивидуальное кондиционирование воздуха для каждого помещения и остаются очень популярными для коммерческих и офисных зданий. Этот рынок может вырасти более чем на 10% в 2017 году.

Продолжает развиваться технология модульных чиллеров, использующих спиральные компрессоры. Модульные чиллеры имеют несколько преимуществ: компактные размеры для легкой транспортировки и инсталляции, а также возможность параллельной инсталляции нескольких модулей для получения более высокой производительности. Благодаря этим преимуществам модульные чиллеры получили широкое распространение, особенно в Европе, Японии и Китае. Параллельная конфигурация значительно расширяла масштаб применения спиральных компрессоров, заставляя отступать винтовые компрессоры.

На рынке тепловых насосов воздух-вода (ATW) в холодном климате спиральные компрессоры имеют большой потенциал не только для отопления дома, но и для горячего водоснабжения. Однофазные спиральные компрессоры теперь широко используются в тепловых насосах ATW.

В холодильной технике использование спиральных компрессоров расширяется благодаря их высокой эффективности и компактным размерам. Япония экспортирует компрессоры, использующие СО2 в качестве хладагента, в Европу и Австралию. Эти компрессоры можно использовать для тепловых насосов в системе нагрева воды и в системе охлаждения.

Становятся популярными гибридные автомобили. По мере того, как электрические спиральные компрессоры будут уступать свое место в применении в двигателях, спиральные компрессоры на СО2покажут большой потенциал на этом рынке.

Гиганты в сфере кондиционирования поставили на производство спиральных компрессоров, обеспечив свои потребности в производстве кондиционеров.

Рынки по регионам

Соединенные Штаты

Рынок спиральных компрессоров США, крупнейший в мире, оценивался в 7,1 миллиона единиц в 2017 году.

Соединенные Штаты также являются крупнейшей в мире производственной базой спиральных компрессоров, на которую приходится почти половина мирового производства. Производственные гиганты, производящие спиральные компрессоры, сосредоточены в Соединенных Штатах, что затрудняет выход иностранных брендов на американский рынок.

Производимые в США спиральные компрессоры используются в-основном в моноблочных кондиционерах воздуха. В отличие от азиатского рынка, инверторные технологии не получили широкого распространения на рынке США. По оценкам, менее, чем в 5% всей продукции, отгруженной в Соединенных Штатах в 2017 году, использовались инверторные технологии.

Европа

Энергосберегающие и экологически чистые компрессоры популярны на европейском рынке. Европейский рынок спиральных компрессоров показал рост на 1.1% в 2017 году.

Инверторные спиральные компрессоры, которые могут осуществлять высокоточный контроль температуры, играют важную роль в производстве полупроводников и в области медицинского обслуживания в Европе. В Великобритании, в связи с увеличением интернет-покупок свежих продуктов спрос на спиральные компрессоры для рефрижераторных перевозок быстро растет. Европейские спиральные компрессоры также оказались востребованы при обустройстве центров данных, производстве кондиционеров и тепловых насосов.

Китай

В Китае, втором по величине в мире рынке спиральных компрессоров, рынок вырос на 9,8% до 3,7 млн единиц в 2017 году.

Ожидается, что спрос на мини-VRF, средне- и малогабаритное холодильное оборудование и, в частности, тепловые насосы ATW в Китае возрастет.

В последнее время инверторные спиральные компрессоры получили все большее и большее распространение в холодопроизводстве наряду с использованием в кондиционировании воздуха.

Многие американские и японские производители начали производить горизонтальные спиральные компрессоры в Китае для удовлетворения спроса на автомобильные кондиционеры. Благоприятные для экологии инверторные кондиционеры воздуха стали стандартной конфигурацией на новые поезда в Китае.

Развивающиеся рынки

Рынок спиральных компрессоров Юго-Восточной Азии показал рост на 9,3% в 2017 году, чему способствовал спрос на PACs. С другой стороны, латиноамериканский рынок пережил спад из-за экономической стагнации.

Хладагенты

Большинство спиральных компрессоров, произведенных для использования в кондиционировании воздуха вне Европы, Японии и США, все еще используют хладагент R22. Спиральные компрессоры использующиеся для заморозки и холодоснабжения, как правило, используют R404А.

В Японии традиционно используется R410A для замораживания и рефрижерации, а для водяных тепловых насосов принято использовать спиральные компрессоры на СО2.

Образцы спиральных компрессоров, использующих R32 и углеводороды (HCs), были представлены на выставках в Европе и Китае, но до сих пор ни один производитель не запустил их в серийное производство. Некоторые производители PACs в США также начали применять R452B как хладагент.

Винтовые компрессоры

Мировой рынок винтовых компрессоров в 2017 году составил 90 000 единиц. Китайский, американский и европейский рынки выросли на 3,6%, 1,1% и 1,1% соответственно. Индийский рынок привлек многочисленных зарубежных производителей, а в Юго-Восточной Азии наблюдался экономический рост. Эти факторы увеличили спрос на винтовые компрессоры в этих регионах.

Рынок винтовых компрессоров для кондиционирования воздуха показывает отрицательный темп роста, так как для небольших мощностей выгоднее использовать спиральные компрессоры, а для больших — центробежные. Между тем, в Соединенных Штатах и Китае чиллеры на инверторных винтовых компрессорах довольно успешно конкурируют с чиллерами на центробежных компрессорах. Кроме того, тепловые насосы на винтовых компрессорах активно применяются во многих странах. Все больше тепловых насосов ATW на винтовых компрессорах используются в коммерческих проектах таких, например, как гостиницы.

В области холодоснабжения рынок оборудования для рефрижерации продуктов питания неуклонно расширяется в развивающихся регионах, включая Китай, Юго-Восточную Азию и Индию, отвечая на растущий уровень жизни. Спрос на холодильные сети продолжал расти, предлагая новые возможности для винтовых компрессоров. Винтовой компрессор прочно занял нишу в некоторых специфических областях, таких как рефрижераторные морские перевозки. И в этой области спрос на него постоянно растет.

Мощность одиночного винтового компрессора колебается от 20 до 500 холодильных тонн, что близко к их предельной мощности. В промышленности чаще используют двухроторные (twin), по сути двухвинтовые компрессоры, а в дополнение к ним были разработаны и в последнее время все чаще применяются трехвинтовые компрессоры (Tri-rotor). Трехвинтовые компрессоры имеют более короткие роторы и более высокую эффективность и надежность, чем компрессоры с двумя винтами такой же мощности.

Хладагенты

При использовании винтовых компрессоров в кондиционировании воздуха применяются хладагенты R134a и R407C, как альтернатива хладагенту R22. Несколько европейских производителей разработали винтовые компрессоры, совместимые с HFO-1234ze. Нормы регулирования хладагентов варьируются в зависимости от региона, и производители выбирают подходящие хладагенты в зависимости от рыночных условий.

Поршневые компрессоры

Спрос на полугерметичные поршневые компрессоры в 2017 году достиг 485 000 единиц, увеличившись на 11,6% по сравнению с 2016 годом. Рост был замечен в применении поршневых компрессоров в холодильных установках.

Поршневые компрессоры имеют долгую историю и широкий спектр применения от холодильного оборудования до систем кондиционирования воздуха и тепловых насосов. В целом, рынок поршневых компрессоров для кондиционерования воздуха претерпел существенный спад, но продажи в области холодоснабжения год за годом продолжают расти. Поршневые компрессоры для рефрижерации применяются в широком диапазоне мощностей, подходящих как для небольшого малого бизнеса, так и для коммерческих промышленных объемов.

Хладагенты

Давно существующая и устоявшаяся технология поршневых компрессоров совместима с различными хладагентами. Для применения в рефрижерации герметичные поршневые компрессоры некоторое время тому назад стали производить для хладагентов R290 и СО2, сделавших эти компрессоры безопасными по отношению к окружающей среде. Также были выпущены другие полугерметичные типы поршневых компрессоров для использования с хладагентами HFO.

В Европе, Китае, и Японии тепловые насосы, включая ATW, использующие хладагент СО2, создали новый спрос на полугерметичные поршневые компрессоры.

Центробежные компрессоры

По оценкам, в 2017 году мировой рынок центробежных чиллеров достиг 18 000 единиц, что на 3,5% больше по сравнению с аналогичным периодом прошлого года благодаря быстрому развитию рынка магнитных подшипников.

Китай и Соединенные Штаты являются двумя крупнейшими рынками центробежных чиллеров, их производство также сосредоточено в этих двух странах. Ведущие американские производители занимают бОльшую часть рынка центробежных чиллеров и компрессоров. Растет экспорт из Соединенных Штатов и Китая на Ближний Восток и в Юго-Восточную Азию. Некоторые производители чиллеров закупают центробежные компрессоры как автономные продукты у азиатских производителей. Другие производители выпускают собственные чиллеры и центробежные компрессоры.

За последние 10 лет небольшие центробежные чиллери, использующие магнитные подшипники, котировались на рынке как энергоэффективные системы кондиционирования воздуха для зданий и показывали здоровый рост. Австралия лидирует в производстве центробежных компрессоров с магнитными подшипниками, составляя 70% от общего объема продаж центробежных компрессоров. Европа и Соединенные Штаты также имеют высокие доли. В Китае рынок центробежных компрессоров с магнитным подшипником показывает очень высокий рост, на 25% больше, чем в 2017 году. В Индии все больше центробежных чиллеров теперь используют магнитные подшипники. Однако, центробежные чиллеры с магнитными подшипниками пока не слабо распространены в Юго-Восточной Азии и Латинской Америке.

Хладагенты

Главный хладагент в сегменте центробежных компрессоров — R134a. Производители в Соединенных Штатах и Японии провели испытания хладагента с низким GWP HFO-1234ze в центробежных чиллерах в качестве кандидата на замену гидрофторуглеродов HFC и HCFC. Развивается также направление экологичных центробежных чиллеров, которые используют воду в качестве хладагента. Негорючий R 1233zd (E) с экстра-низким GWP является первым из доступных хладагентов для центробежных компрессоров.

Тенденции и темы

Важные тенденции в развитии производства компрессоров в настоящее время включают в себя инвертор, параллельные конфигурации, новые хладагенты и интеграцию с инженерными системами, наряду с развитием систем предпродажного и послепродажного обслуживания.

Дифференциация продукции

Каждый тип компрессора, включая роторный, спиральный, винтовой, поршневой или центробежный, имеет соответствующее оборудование в различных областях применения, таких как сети холодоснабжения, коммерческое кондиционирование воздуха или промышленная рефрижерация. Наряду с диверсификацией типов продукции, каждый тип характеризуется увеличением диапазона производительности и областей применения, что приводит к перекрыванию традиционных границ сфер использования.

В области коммерческого кондиционирования воздуха, например, по мере роста мощности спиральных компрессоров, они смещаются в нишу, обычно занимаемую винтовыми компрессорами мощностью 30-60 лошадиных сил. Аналогично, более слабые центробежные компрессоры смещаются в нишу, занимаемую винтовыми компрессорами с номинальной мощностью 100-300 лошадиных сил. В холодоснабжении спиральные компрессоры успешно конкурируют со средне — и маломощными полугерметичными поршневыми компрессорами.

Несмотря на разнообразие типов компрессора и перекрестное их применение, в некоторых специфических областях, наблюдается перекос в использовании того или иного типа компрессоров. Например, спиральные компрессоры мощностью 6-30 лошадиных сил доминируют на рынке кондиционирования воздуха, вытесняя оттуда герметичные поршневые компрессоры, хотя последние коммерчески более выгодны. Для холодильных компрессоров мощностью менее 30 л. с. и новых СО2 компрессоров используются в-основном полугерметичные поршневые компрессоры, в то время как спиральные и винтовые компрессоры не так распространены в этой области. В чиллерах мощностью свыше 300 л. с. преобладают центробежные компрессоры.

Изменение стратегии

Производители кондиционеров меняют свои стратегии, переходя от конурентных по цене RACs к более выгодным коммерческим кондиционерам. В русле этой тенденции расширяется диапазон производительности роторных компрессоров. Некоторые японские производители разработали роторные компрессоры мощностью до 20 лошадиных сил.

Для того, чтобы удовлетворить разнообразный спрос, производители компрессоров расширяют портфолио своей продукции. Например, компании, специализирующиеся на роторных типах, добавляют в перечень своей продукции спиральные компрессоры, те, кто производил винтовые компрессоры, начинают дополнительно выпускать спиральные компрессоры.

Массовое производство в Китае было затруднено ростом затрат на рабочую силу, и почти все производители компрессоров внедрили роботов для автоматического производства, чтобы снизить производственные затраты.

Инверторные технологии

Различные страны установили более строгие правила энергосбережения, которые охватывают системы кондиционирования воздуха и охлаждения. Оборудовать компрессор, самый энергоемкий компонент системы, инвертором — эффективный путь соблюсти эти строгие стандарты. Инверторное регулирование играет ключевую роль в улучшать эффективности компрессора.

Инверторные контроллеры сначала были использованы в роторных компрессорах и были распространены на спиральные компрессоры, как только массовое производство последних снизило их себестоимость. Однако, инверторные компрессоры все еще имеют более высокую начальную стоимость, чем неинверторные, поэтому обеспечение более низких производственных затрат станет ключом к распространению инверторов на рынке.

Как правило, компрессоры и инверторные контроллеры продаются раздельно. По мере роста спроса на инверторные компрессоры ростет спрос на специализированные контроллеры. Между тем, увеличилось соотношение инверторных компрессоров, которые имеют встроенный контроллер.

Моторы DC, используемые для небольших компрессоров кондиционеров воздуха, также начали применять в центробежных компрессорах.

Безмасляная Технология

Компрессоры использующие безмасляные технологии, привлекают все больше внимания на мировом рынке, так как они имеют более низкие эксплуатационные и расходы на техническое обслуживание, а также относятся к энергосберегающему оборудованию.

Безмасляные магнитно-подшипниковые центробежные компрессоры были коммерциализированы и уже используются на практике. Их мощность увеличена до 1000 холодильных тонн. Основными рынками сбыта являются Северная Америка, Европа и Австралия. Значительный рост ожидается в Китае, Индии и Бразилии.

Традиционные керамические подшипники снова привлекли внимание. Промышленность следит за тем, может ли эта технология завоевать рынок.

Кроме того, производители все шире используют газоносные (плавучие) технологии.

Применение Тепловых Насосов

К оборудованию, в котором используются компрессоры теплового насоса, относятся системы RACs, PACs, VRF и даже чиллеры, включая роторный, спиральный, винтовой и центробежный типы. Компрессоры теплового насоса применяются также в сегменте водонагревальных систем.

Достижения в технологии тепловых насосов привели к новым приложениям для компрессоров в сушильном и другом оборудовании. Тепловые насосы ATW получили признание как система возобновляемой энергии, и спрос на них вырос. Даже со сниженным или даже нулевым стимулом их закупки в Европе тепловые насосы ATW постепенно проникают на рынок как eco-friendly продукт. Применение Правительством Китая политики субсидирования перевода производства с угля на электроэнергию стимулировало рынок тепловых насосов, что принесло пользу многим средним и малым производителям тепловых насосов ATW и некоторым производителям роторных и спиральных компрессоров. Многие производители выпускают компрессоры теплового насоса ATW с производительностью, достаточной для эффективной работы в холодных регионах.

Прогноз Рынка 2018

После бума в 2017 году спрос на роторные компрессоры в 2018 году, как ожидается, незначительно увеличится. Инверторное управление стало гораздо менее затратным благодаря массовому производству, что привело к более широкому применению роторных компрессоров с инверторным управлением. В Индии и Соединенных Штатах ожидается увеличение спроса на кондиционеры типа сплит-систем, и эта тенденция может стимулировать местное производство роторных компрессоров.

В сегменте спиральных компрессоров ожидается увеличение спроса на VRF и тепловые насосы с их использованием. В частности, в Китае привлекает внимание спрос на спиральные компрессоры для тепловых насосов.

Винтовые и поршневые компрессоры будут активно использоваться в холодильном сегменте, в то время как они будут демонстрировать более медленный рост в сегменте кондиционирования воздуха.

На фоне глобального экономического подъема, рост традиционных центробежных чиллеров, как ожидается, будет умеренным.

Большее внимание привлечет рост энергоэффективных центробежных чиллеров с магнитными подшипниками.

В целом, ожидается небольшой рост на мировом рынке компрессоров в 2018 году, с Китаем, Индией и Юго-Восточной Азией в качестве драйверов рынка.

http://www.ejarn.com/detail.php?id=50252