Сезон 2010 г. был крайне непростым для всех климатических компаний России. И хотя простых сезонов не бывает никогда, в этом году климатическим компаниям пришлось пережить два кризисных момента. Первый — это мировой кризис и, как его следствия, затянувшаяся стагнация строительного сектора, отсутствие дешевых и доступных кредитов, сокращение покупательского спроса. Второй — дефицит оборудования в момент стремительно возросшего спроса, спровоцированного аномальной жарой. Как справились с этим климатические компании, насколько изменился рынок и следует ли ожидать передела этого рынка на фоне таких катаклизмов?

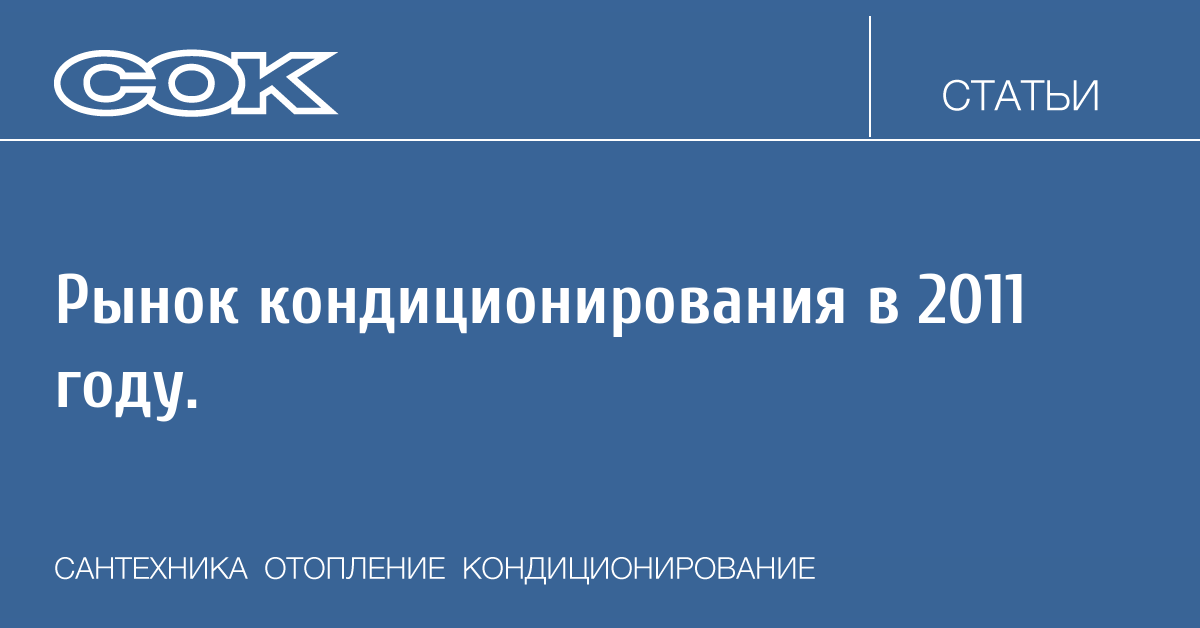

Профессиональный климатический форум «Задай вопрос производителю», при поддержке РГ «Идеал-Медиа» и журнала С.О.К. провели социологический опрос представителей климатических компаний с целью анализа изменившейся ситуации на рынке кондиционирования России. В опросе приняло участие представители 145 различных климатических компаний. Выборка респондентов распределилась следующим образом: 31 % респондентов представляли московский регион, остальные — другие регионы России (рис. 1). Данные компании в качестве основной деятельности указывали сегменты бытового и полупромышленного оборудования (72 %), а также промышленного оборудования и вентиляции (25,27 %).

Ядро аудитории составили руководители — 71,72 % и менеджеры отделов продаж — 13,10 % (рис. 2-4). Опрос проводился в период с 15 октября по 15 ноября 2010 г.

В этом году климатическим компаниям пришлось пережить кризисные моменты — затянувшаяся стагнация строительного сектора, отсутствие дешевых и доступных кредитов, сокращение покупательского спроса, а также дефицит оборудования в момент стремительно возросшего спроса

Линейные данные

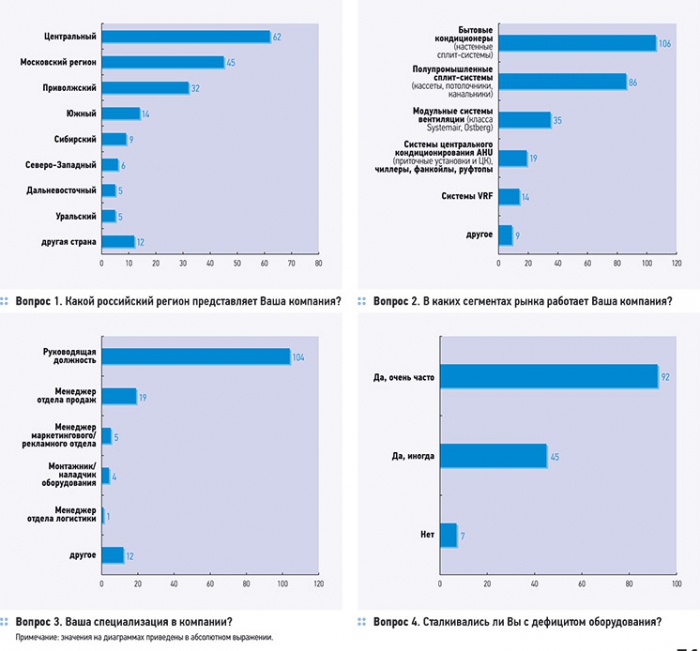

Итак, первые линейные данные опроса сразу выявили следующие интересные тенденции. Прежде всего, несмотря на то, что поставщики оборудования (дистрибьюторы) не смогли обеспечить необходимое количество техники (с дефицитом техники сталкивались очень часто 64 % опрошенных и иногда — 31,25 %) и стабильные цены, абсолютное большинство компаний положительно оценили их действия — всего 8,97 % оценили действия своих традиционных поставщиков как ведущие к разрыву партнерских отношений. Причем 33,8 % отметили, что их поставщики сделали все возможное для них (рис. 5). Этот крайне лояльный фон по отношению к поставщикам в условиях дефицита техники можно считать первой неожиданностью проведенного опроса. Эти данные опровергают мнения некоторых экспертов, прогнозирующих передел сфер влияния на климатическом рынке России, связанный с тем, что недовольные возникшим дефицитом техники дилеры начнут массово менять своих поставщиков. Скорее всего, этого не произойдет. Стабильность схем работы с традиционными поставщиками подтверждают и данные на графиках. 78,3 % компаний подолгу работают с небольших количеством проверенных брендов и не склонны им изменять. Для них важнее то, что они их хорошо знают и доверяют им.

Свое мнение высказали представители 145 различных климатических компаний: 31 % респондентов представляли регион Москвы и МО, а остальные — другие регионы России

Удивительно, но даже фактор качества и надежности бренда уже не играет заметной роли — такие факторы, как обучающие семинары и грамотный персонал у поставщиков имеют большее значение, чем повышение качества оборудования.

Реклама бренда потеряла свою привлекательность в глазах дилерских компаний. Большее внимание теперь уделяется технической поддержке, которую может оказать бренд продающей организации. Известность бренда, как один из ведущих факторов, влияющих на предпочтения покупателя, который в ранних исследованиях выделяли представители климатических компаний, сейчас имеет ту же силу, что и страна-производитель. И все большее значение имеет умения и знания продавца техники. Продающие компании стали еще более самодостаточными и независимыми от внешних факторов.

Все это вкупе позволяет констатировать, что сложившийся климатический рынок России, несмотря ни на финансовый кризис, ни на аномальный дефицит оборудования, остался стабилен по своей внутренней структуре. Появление новых крупных игроков на этом рынке будет очень осложнено тем, что им придется ломать старые устоявшиеся связи между традиционными поставщиками и продающими компаниями (дилерами), которые выдержали испытание на прочность как финансовым, так и погодным кризисами.

Пока же аудиторию климатических компаний, находящихся в активном поиске новых поставщиков, мы оцениваем не более 10 % от общего числа компаний.

При этом практически нет компаний, работающих исключительно с одним поставщиком. Как правило, выделяются два основных поставщика (дистрибьютора) с альтернативными линейками оборудования. Конечная линейка оборудования у дилера представлена двумя типами брендов — премиальным (японским) и бюджетным (китайским или корейским).

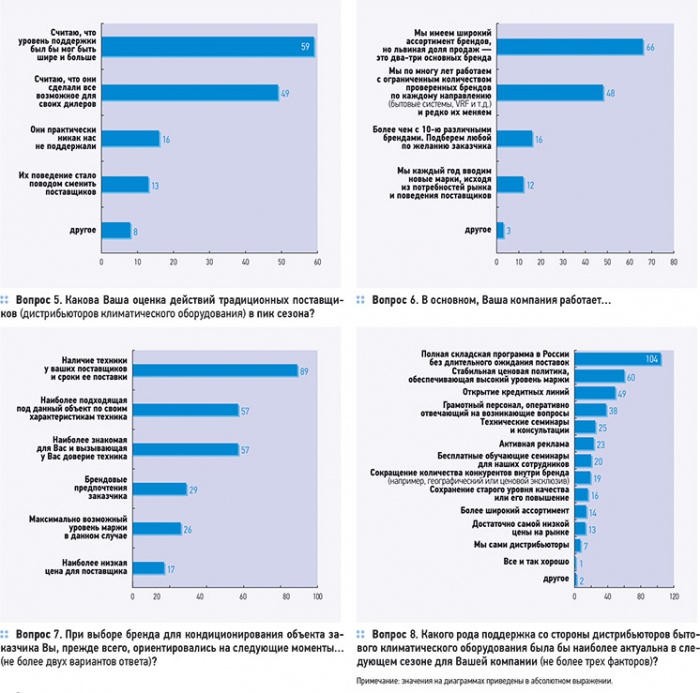

Несмотря на декларируемую приверженность старым схемам работы, подавляющее большинство респондентов заявило о своем желании расширять сферу деятельности за счет развития новых направлений — это характерно для 76,5 % компаний.

Это наиболее ярко выраженный фактор, который сейчас могут использовать дистрибьюторы для привлечения новых дилеров. Речь может идти, например, о промышленном сегменте климатического оборудования (VRF, чиллера, AHU, вентиляция), который многими компаниями воспринимается как независимый от бытового или полупромышленного сегментов (таких 63,6 %). К тому же абсолютное большинство респондентов положительно оценивает перспективы этого направления и считает, что оно начнет восстанавливаться уже в следующем сезоне.

Ожидаемым результатом было увеличение доли бытовых сплит-систем в общих продажах климатических компаний. Это отметили 2/3 респондентов. При этом почти половина опрошенных (45,83 %) заявила о росте объемов продаж более чем на 30 %. Из них 23,61 % отметили увеличение объемов продаж более чем в два раза в финансовом исчислении. Эти данные расходятся с опубликованными прогнозами, где заявлено о росте российского рынка RAC-систем на 18 % (по материалам JARN, 08.2010, HVAC Referent «Влияние жаркого лета на мировой рынок климатехники»).

Напомним, что ядро аудитории нашего исследования составили руководители и есть все основания доверять их финансовым оценкам своих компаний.

Фактор качества и надежности бренда уже не играет заметной роли — важны такие факторы как обучающие семинары и грамотный персонал у поставщиков, которые имеют даже большее значение, чем повышение качества оборудования

На фоне того, что большинство компаний отметили серьезный рост продаж, интересным представляется то, что отдельные регионы констатировали падение продаж — это Юг (Краснодарский Край) и Сибирский ФО.

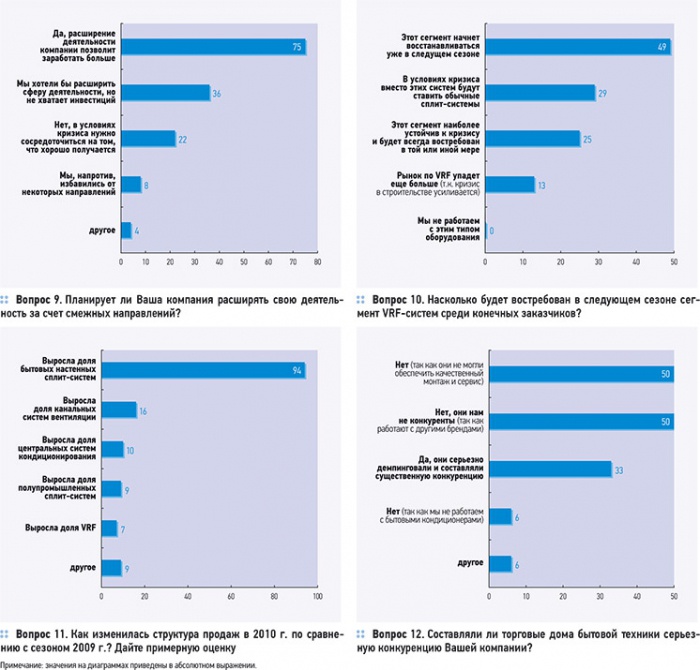

Следует отметить то, что, несмотря на увеличение доли бытовых сплит-систем в общем объеме продаж, сократилась доля компаний, которые ощущают конкуренцию со стороны торговых домов бытовой техники. Всего 22,76 % респондентов отметили, что торговые дома составляли им конкуренцию за счет демпинга. Напомним, что в последнем исследовании в 2007 г., доля компаний, считающих торговые дома серьезным конкурентами, ломающими рынок, составляла 57,8 %. Можно констатитровать, что рынок стал еще более закрытым и цивилизованным.

Таковы первые линейные данные проведенного исследования. Безусловно, то, что мы сейчас показали — это средняя температура по больнице. Но и она позволяет сделать интересные выводы как для поставщиков, так и для дилерских компаний. В следующем номере мы опубликуем данные с разрезами по регионам, по типу основной деятельности, по оценке действий поставщиков и по другим отсечкам, которые позволят создать более точную картину того, что же изменилось на климатическом рынке России.

В завершении исследования мы решили обратиться непосредственно к игрокам российского рынка кондиционирования с просьбой прокомментировать ситуацию и поделиться свои мнением относительно проблем, возникших перед отраслью в 2009-2010 годах, а также дать прогноз развития рынка на ближайшее будущее.

Рустам ЕНАКАЕВ, генеральный директор Hyundai Climat Russia (г. Москва)

— В целом, приведенные данные отображают реальное положение дел на климатическом рынке страны на конец 2010-го года. Действительно, кардинального передела сфер влияния на рынке не произошло, несмотря ни на дефицит оборудования, ни на предыдущие экономические катаклизмы. Хочу отметить, что наметился некоторый подъем в части промышленного кондиционирования, что мало связано с аномальной жарой. Это более позитивный сигнал о восстановлении рынка, чем количественные рекорды по продажам бытовых сплит-систем. К сожалению, резко возросший спрос на технику спровоцировал спекуляции некоторых поставщиков и их дилерских компаний — особенно в сегменте мобильных кондиционеров и бюджетного оборудования. Пользуясь случаем, хочу отметить, что данные спекуляции ударили, прежде всего, по малообеспеченным слоям населения — пенсионерам, инвалидам и молодым семьям с маленькими детьми. Наша компания категорически осуждает подобные спекулятивные действия и призывает все климатическое сообщество бороться с подобными проявлениями. Надеюсь, что наступающий сезон пройдет в более спокойном профессиональном русле.

Денис ЕПИФАНОВ, директор по развитию компании «Империя» (г. Пермь)

— Жителям Перми 2010-й год запомнился повышенным спросом на линейку бытовых сплит-систем кондиционирования, связанный с продолжительным жарким летним периодом, когда температура превышала отметку 30-35 градусов. Ни дистрибьюторы, ни региональные дилеры не спрогнозировали и, соответственно, не были готовы к резко возросшим объемам продаж, когда к концу июля складские запасы кондиционеров были исчерпаны. Однако, региональные дилеры не склонны к смене наработанных годами связей с дистрибьюторами.

Произошло укрепление позиций крупных и средних компаний за счет ушедших мелких продавцов в кризисный 2009-й год. Также появилась положительная динамика возобновления как коммерческих, так и муниципальных строительных площадок, повысился спрос в сегменте промышленных систем кондиционирования и вентиляции.

Андрей ЛАХТЫЧКИН, директор компании «Климат Контроль Сервис» (г. Красноярск)

— Кризис, о котором все говорят вот уже третий год, действительно повлиял как на национальный рынок в целом, так и на региональные площадки. Еще в конце 2008-го — начале 2009-го на рынке стали массово появляться молодые малоизвестные компании. Многие из них прогорели в первые месяцы существования и оставили после себя незакрытые обязательства перед клиентами. Это гарантийное и сервисное обслуживание, многолетние корпоративные контракты на поставку и монтаж климатического оборудования и т.д. Это вызвало определенную волну недоверия и негодования со стороны клиентов. В связи с этим нашей компании «Климат Контроль Сервис» пришлось резко изменять налаженные линии партнерских отношений и брать на себя дополнительно чужие обязательства по гарантийному и постгарантийному обслуживанию климатических и вентиляционных систем.

В сегменте бытового потребления климатической техники, по моему мнению, серьезной конкуренции со стороны различных торговых домов и интернет-магазинов не наблюдалось.

Юрий ТРЕТЬЯКОВ, директор ООО «Климат» (г. Новороссийск)

— По итогам статьи хочется добавить следующее: статистика почти полностью отображает состояние рынка в нашем регионе. Кризис позволил выжившим средним компаниям расширить свою долю на рынке за счет ушедших мелких продавцов. Сетевые магазины значительно уменьшили влияние на наш рынок, так как у них самих изменились условия поставок, и был значительный рост цен на их любимую технику Samsung и LG. Их ассортимент уже не так значительно оказывает влияние на рынок, потому что они берут только самый бюджетный сегмент, который профессионалам неинтересен. Кроме всего прочего, корпоративный клиент любит работать со стабильным сервисом, чего не могут обеспечить торговые сети.

Дистрибьюторы: они все выжили и окрепли, а местные компании как работали с одним или двумя дистрибьюторами, так и предпочитают с ними работать. Перетасовки дилеров между дистрибьюторами не предвидится, кроме естественной небольшой миграции компаний между дистрибьюторами.

Краснодарский рынок как был закрытым для чужих и новичков, так и остался. И эта закрытость только на руку сложившейся вертикали «дистрибьютор-дилер».

Андрей ПЕРЕСЫПКИН, генеральный директор компании «766», дистрибьютора Airfel в России (г. Тольятти)

— Этот год обещает появление новых брендов в мере климата, а также новых поставщиков и новых дистрибьюторов, вне зависимости от того, где территориально они находятся. Кардинального передела сложившегося рынка, я думаю, в этом году не будет, но наметится серьезная тенденция в эту сторону. Прежде всего, это будет связано с усилением региональных игроков, которые будет сами брать на себя функции дистрибьюторов. Пример нашей компании, которая получила статус представительства бренда Airfel и самостоятельно осуществляет дистрибуцию этой техники в России, думаю, очень показателен.

Обилие новых брендов сделает рынок «размытым», и клиенты перестанут обращать особое внимание на сами бренды и, главным образом, будут работать с теми компаниями, которые беспокоятся, в первую очередь, о своей репутации. Такие компании сами будут становиться «брендами» в своих регионах. Такого «передела» рынка я ожидаю в ближайшее время. Пока же соглашусь с приведенными данными — кардинального перетока дилеров от одних дистрибьюторов к других в этом сезоне не произошло.