Во-первых, обратим внимание на динамику продаж систем VRF в прошлом, так как вполне логично предположить, что в будущем законы развития не изменятся, а только немного трансформируются под новые реалии рынка.

Итак, каким же образом менялся рынок VRF в России за прошедшие 20 лет? Чтобы ответить на этот вопрос, мы рассмотрим два условных периода: продажи VRF с 1998 года по 2008-й. Назовём этот период «Развитие». И период с 2008 года по 2018-й — назовём его «Стрессовый». За предоставление информации для анализа благодарим Георгия Литвинчука, лидера в области исследования климатического рынка России.

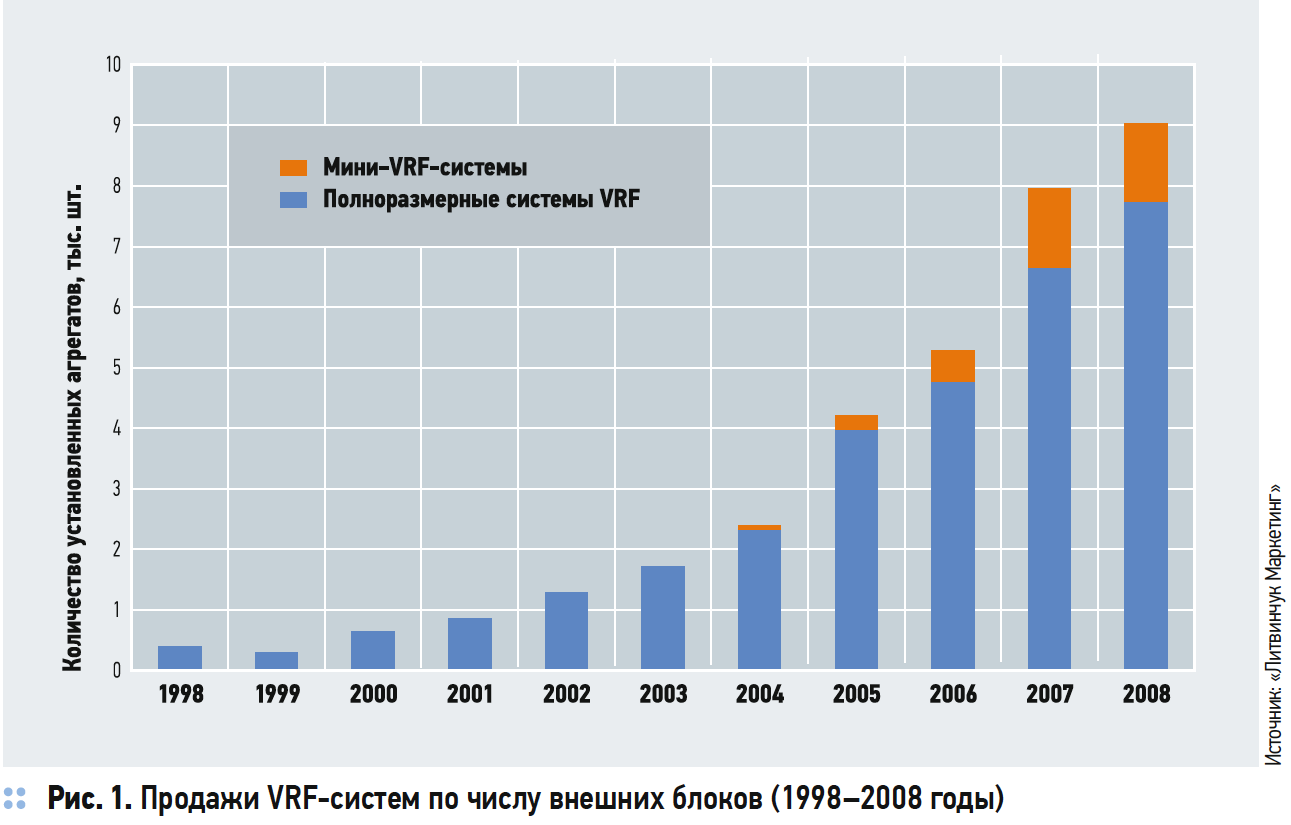

Период «Развитие» (1998–2008)

За эти десять лет рынок VRF прошёл достаточно большой путь. Продажи в 1998 году были в зачаточном состоянии — около 300 наружных блоков в год по всей стране и по всем брендам. Период с 1998 по 2008 годы стал временем быстрого роста — по 30–40% в год, обусловленного несколькими факторами:

1. Фактор «низкого старта». Климатический рынок в России только начинал своё движение. Если сплит-системы уже устанавливались массово климатическими компаниями, то опыт установки VRF был не у всех. Бóльшую часть VRF-систем в 1998 году ставили компании «Ситес» (бренд Daikin), «Петроспек» и «Климатлэнд» (бренд MHI), «Полель» (бренд Sanyo). По большому счёту, других значимых игроков на рынке систем VRF в тот период не было.

2. Фактор развития экономики России в этот период. Стремительно дорожающая нефть (с $ 15 в 1998 году до $ 100 в 2008-м) и обвал рубля в четыре раза в 1998 году (с шести до 24 руб. за доллар) дали сильный приток долларов в экономику России. Их компании вкладывали в покупку и ремонт новых офисов, техники, покупку и монтаж систем кондиционирования воздуха.

Каково же было разделение по продаваемым брендам? Доминировал на рынке VRF в России бренд Daikin. Происходило это по двум причинам. Во-первых, Daikin исторически первый зашёл на рынок VRF-систем сначала в Японии, а затем во всём мире. Во-вторых, бренд поддерживался грамотной стратегией продвижения оборудования. Эта стратегия была основана на элитном позиционировании («Daikin — это самое лучшее оборудование, поэтому если хочешь лучшее — покупай Daikin»). Владельцы этого бренда также выбирали сильных и лучших региональных партнёров, а следовательно, автоматически «забирали» крупнейшие региональные объекты, что исключало большинство ошибок монтажа. Хотя, справедливости ради, стоит признать, что эта стратегия имела и свои слабые стороны. Например, при любых технических проблемах стоимость ремонта перекладывалась на заказчика, так как «Daikin выйти из строя не может!»).

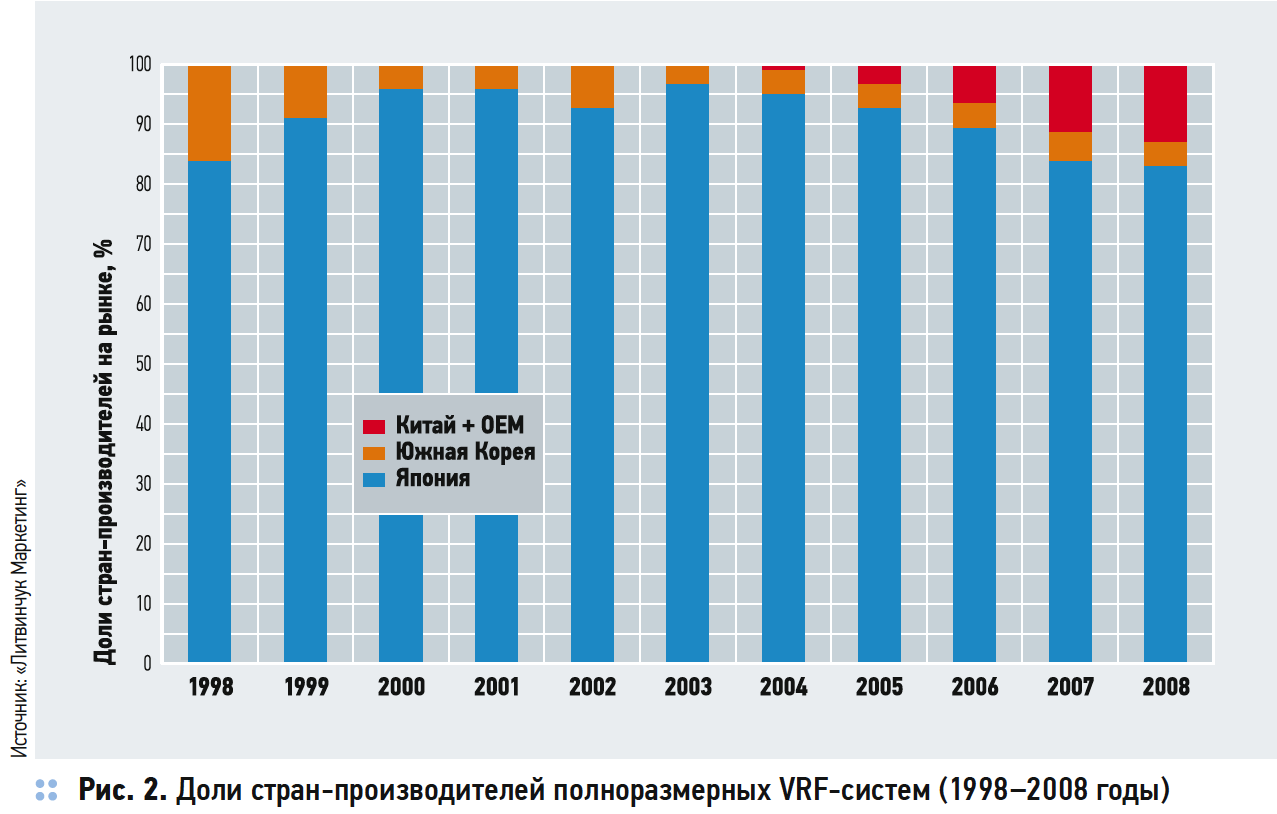

В целом, рынок VRF-систем в России в период 1998–2008 годов делили японские бренды. В 2008 году технике из Страны восходящего солнца принадлежало 83% российского рынка!

Однако именно в этот период над «японцами» нависла угроза, которую никто не ожидал и даже в неё не верил, — это китайские VRF.

Почему же никто не верил в рост продаж китайских VRF в России? Аргументы были следующими:

1. VRF — дорогое оборудование. Поставить китайский «сплит» за $ 500 — это совсем не то же самое, что рискнуть системой стоимостью $ 10 тыс. и выше.

2. Достаточно низкое качество китайской техники в тот период. Срок службы китайской сплит-системы — четыре года, а японской — 15 лет. Аналогично люди предполагали такие же сроки на VRF.

3. Откровенно «страшненький» дизайн китайских внутренних блоков.

4. Пропасть между японскими технологиями и китайской устаревшей техникой.

Например, применение полностью инверторных компрессоров в японских VRF и примитивных On-Off-технологий у китайских брендов.

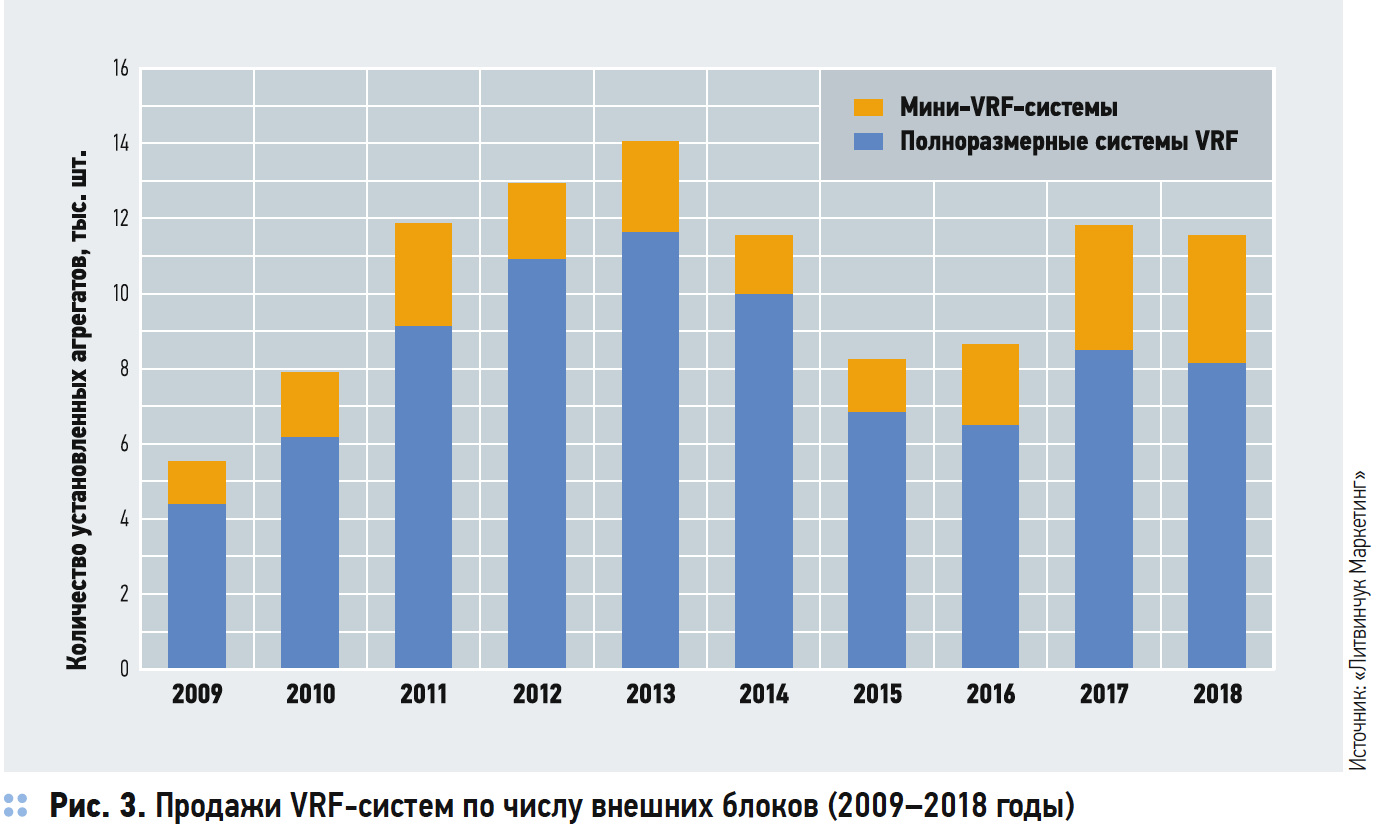

«Стрессовый» период (2009–2018)

Резкое падение стоимости нефти на мировых рынках в 2008 году показало, насколько российская экономика уязвима и нестабильна. Рубль подешевел с 24 руб. за доллар до 36. Падение продаж VRF в 2009 году относительно 2008-го было почти двукратное. Однако на примере этого года мы можем заметить важную тенденцию. В случае резкого изменения стоимости оборудования в рублях заказчик закономерно меняет решение на более дешёвое.

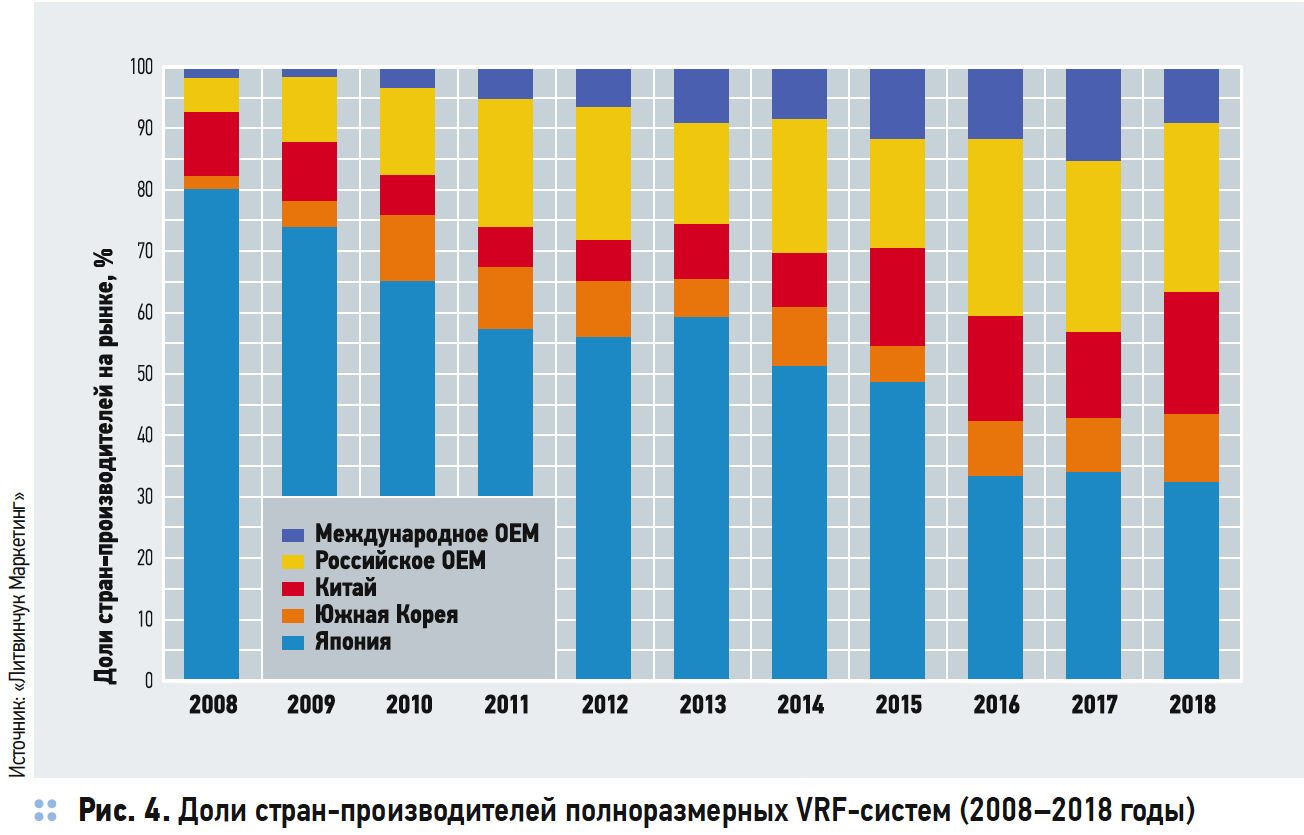

Поэтому именно в 2009–2010 годах резко увеличилась доля корейской техники. Китайские VRF в тот период были фактически в зачаточном состоянии, поэтому не смогли занять освободившуюся долю рынка. Отсюда корейская техника, как более дешёвая и единственная на тот период альтернатива японской, резко увеличила свою долю (рис. 3 и 4).

Следующий, 2010 год, оказался уникальным для российского климатического рынка. Во-первых, стоимость нефти резко отыграла вверх, достигнув докризисного уровня в $ 80 за баррель. Во-вторых, курс рубля вырос до 28 руб. за доллар.

В-третьих, аномальная жара лета 2010 года дала понять практически всем в России, что кондиционер это уже не роскошь, а необходимость. И период 2011–2013 годов стал рекордным с точки зрения продаж систем VRF. В 2013 году было продано около 15 тыс. наружных блоков VRF-систем всех типов! И российский рынок VRF стал крупнейшим в Европе.

Однако наступил политический кризис 2014 года, который сразу перешёл в экономический. Падение рубля с 28 до 56 руб. за доллар. Продажи VRF-систем упали до 8000 наружных блоков в год. А что же стало происходить с распределением продаж по странам производства в этот период? Правильно — «японцев» резко вытеснил окрепший Китай. Общее падение рынка VRF в полтора-два раза означало падение продаж японских VRF в три-четыре раза, так как часть объектов стала «уходить» на более дешёвое оборудование.

В целом, период с 2008 по 2018 годы для рынка VRF-систем показал следующие факторы влияния:

1. Наличие огромной зависимости продаж VRF от экономической ситуации в стране. В кризисные периоды объекты «замораживаются», что негативно влияет на продажи в целом.

2. В случае экономического кризиса в РФ происходит обесценивание рубля. Это приводит к переходу на оборудование более дешёвых марок (замена японских VRF на китайские) и более дешёвые решения (замена VRF на сплиты).

3. Экономические кризисы повторяются в России достаточно часто. Поэтому экономически не целесообразно ставить дорогое оборудование с периодом окупаемости более десяти лет. В приоритете — более дешёвые решения.

Настоящее и будущее (2018–2028)

Динамика рынка

Динамика рынка VRF-систем в России будет сильно зависеть от состояния экономики. Плюс повышенные риски вложения денег не позволят инвестировать в оборудование со сроком эксплуатации 15–20 лет (японские VRF). Бизнес будет ориентироваться на короткие сроки окупаемости оборудования, а их обеспечит применение более дешёвых решений: где это возможно — на базе мощных сплит-систем, On-Off компрессорно-конденсаторных блоков (ККБ). С другой стороны, VRF являются конкурентами более дорогих решений на базе систем «чиллер-фанкойлы». Поэтому удешевление «чиллерных» объектов может произойти за счёт дешёвых китайских VRF. В целом рынок VRF в 2018–2028 годах будет колебаться от 8000 до 14 тыс. наружных блоков в год. Хотя резкое изменение политического и экономического курса страны может сильно изменить эти цифры, как в бóльшую, так и меньшую стороны.

Структура рынка

Как же будет, скорее всего, меняться структура рынка VRF-систем? Приведём основные тенденции:

1. Дальнейшая стагнация японского сегмента VRF. Япония уже давно потеряла мировое первенство в объёмах производства Китаю. По качеству китайские VRF уже вплотную приблизились к японским при в полтора-два раза меньшей стоимости. Технологические новинки, которые появляются в японских VRF-системах, ещё позволяют их продавать особо требовательным заказчикам, однако таких заказчиков будет всё меньше.

2. Стагнация рынка корейских VRF. Попытка корейцев создавать дорогие и технологически передовые системы VRF, которые будут конкурировать с «японцами» в дорогом сегменте, приведёт к провалу, поскольку доля дорогого сегмента VRF уменьшится в России с 50% в 2018 году до 15% в 2028-м. Эти 15% рынка поделят делить между собой Япония и Корея. Хотя в будущем возможен переход корейских систем в дешёвый китайский сегмент с упрощением технологий.

3. Увеличение доли оригинальных китайских марок. Если в РФ сохранится стратегия укрупнения бизнеса и увеличение его госконтроля, то это приведёт как к сокращению общего количества объектов, так и к их укрупнению. Большому количеству относительно мелких дистрибуторов будет сложно бороться за такие объекты. И всё бóльшую роль будут приобретать прямые продажи от заводов-изготовителей. Плюс за счёт размеров объектов, отсутствия промежуточных звеньев и дополнительных скидок за оборудование цена закупки будет приближаться к отпускной цене завода. Поэтому никто, кроме заводов, не сможет участвовать в комплектации таких объектов.

4. Относительно стабильное положение ОЕМ-брендов. ОЕМ-системы VRF, которые производятся на китайских заводах, будут чувствовать себя довольно неплохо. Угрозы закрыть все ОЕМ и перевести поставки на оригинальные марки останутся лишь угрозами (по крайней мере, в России). Учитывая тот факт, что, как правило, на ОЕМ отдаётся устаревшее, а значит более дешёвое оборудование, российские ОЕМ будут себя чувствовать на падающем российском рынке комфортно.

5. Увеличение доли мини-VRF. Мини-VRF-системы по стоимости 1 кВт холода дешевле, чем полноразмерные VRF. Максимальная длина трубопроводов на мини-VRF меньше, но при этом на большинстве объектов их можно применить. Кроме того, китайские производители только начинают входить в этот рынок, поэтому Япония и Корея пока не испытывают конкуренции в этом сегменте. Однако ситуация скоро изменится.