Экономические показатели России и состояние важных для котельного рынка отраслей

Экспертные взгляды на состояние экономики России могут разительно отличаться друг от друга; чтобы составить своё мнение, предлагаю взглянуть на основные показатели текущей экономической ситуации.

Первым и основным из них является объём «внутреннего валового продукта» (ВВП). ВВП — это суммарная рыночная стоимость всех конечных товаров и услуг, произведённых в стране в течение определённого периода времени. Темп роста реального ВВП часто используется как показатель общего состояния экономики.

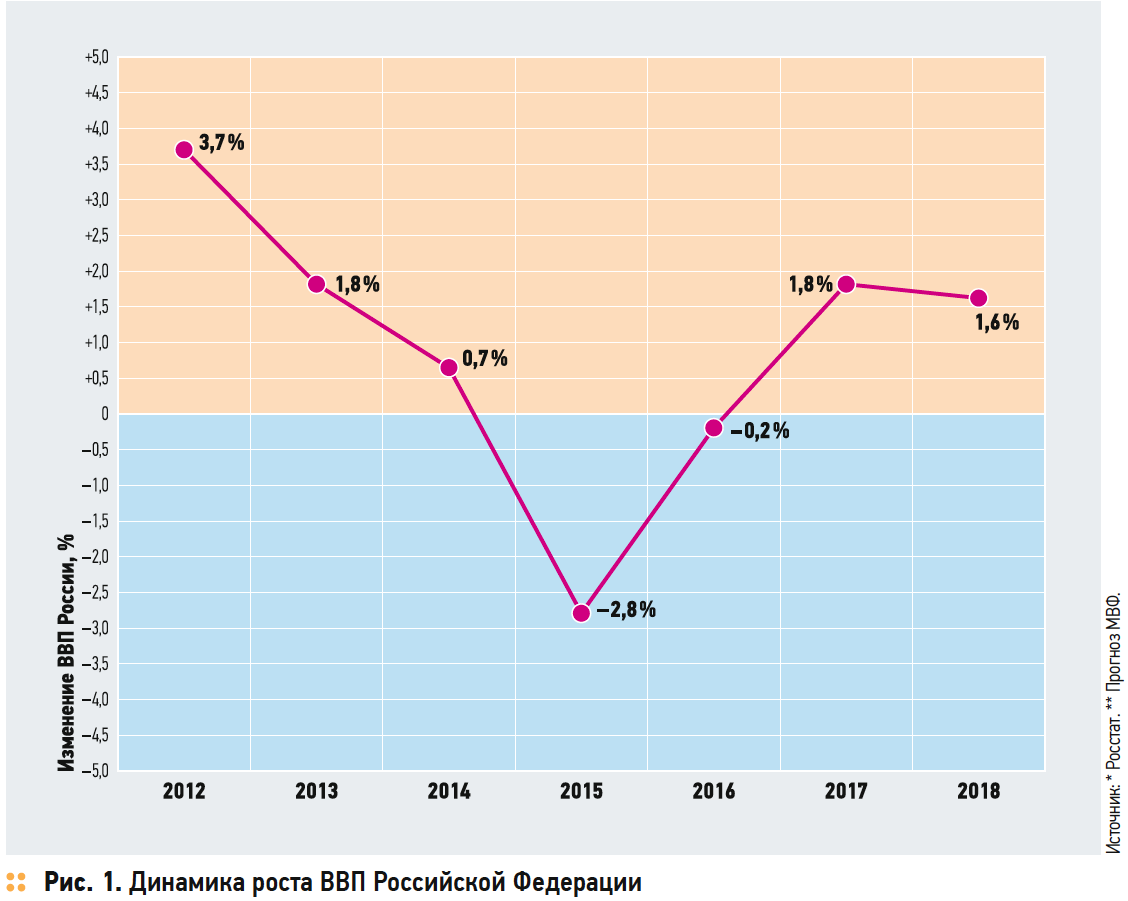

Как мы видим на рис. 1, темпы роста ВВП России снижались в течение нескольких лет, пока в 2015 не стали отрицательными; тенденция сохранялась два года подряд. Причинами спада являются снижение мировых цен на нефть и экономические санкции, «обвалившие» курс рубля и вызвавшие рост инфляции, снижение реальных доходов населения и потребительского спроса. Важно отметить, что за первые восемь месяцев 2017 года рост ВВП России составил 1,7 % (по данным Минэкономразвития РФ). Учитывая положительную динамику, МВФ в июле прогнозировал рост в 2017 и 2018 годах на 1,4 %, но в октябре улучшил прогноз на 2017 и 2018 годы до 1,8 % и 1,6 %, соответственно. Причинами роста ВВП являются стабилизация цен на нефть, снижение инфляции, рост инвестиций и увеличение спроса на отечественные товары.

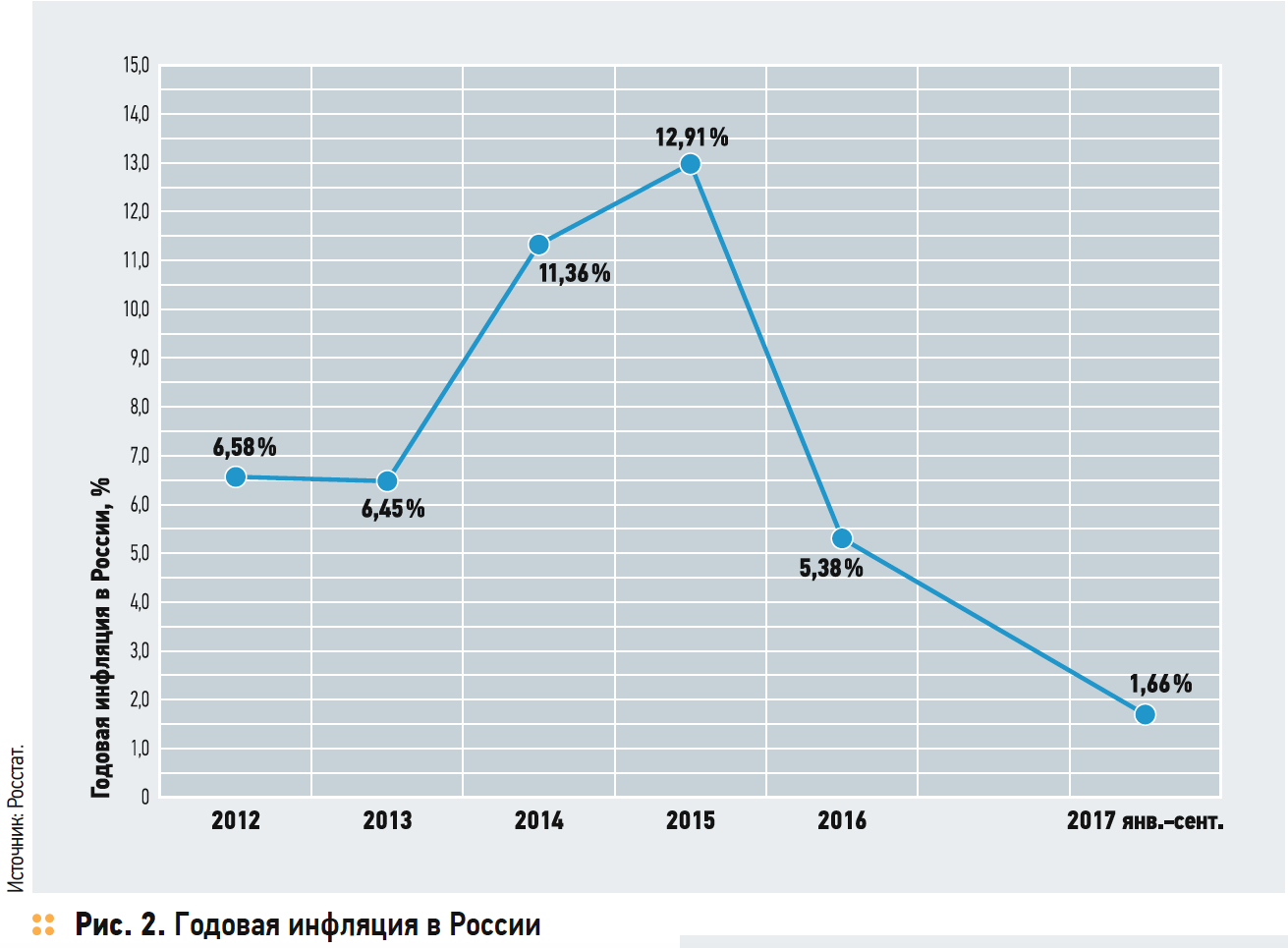

Рассмотрим на рис. 2 темпы инфляции в России, которую считает Федеральная служба государственной статистики (Росстат) на основе показателя «Индекса потребительских цен». В сентябре инфляция составляла 1,66 % к декабрю 2016 года, что является рекордно низким показателем за последние годы. По итогам года ЦБ прогнозирует 3 %, а на 2018 год — 4 %. В сравнении с цифрами 2014–2015 годов можно с уверенностью говорить о стабилизации показателей инфляции.

Также с положительной стороны можно отметить, что после трёх лет падения инвестиций в основной капитал в январе-июне 2017 года рост составил 4,8 % — по данным Росстата.

Мы рассмотрели основные показатели экономики России, теперь остановимся на более специализированных для нашего рынка направлениях — строительстве и газификации.

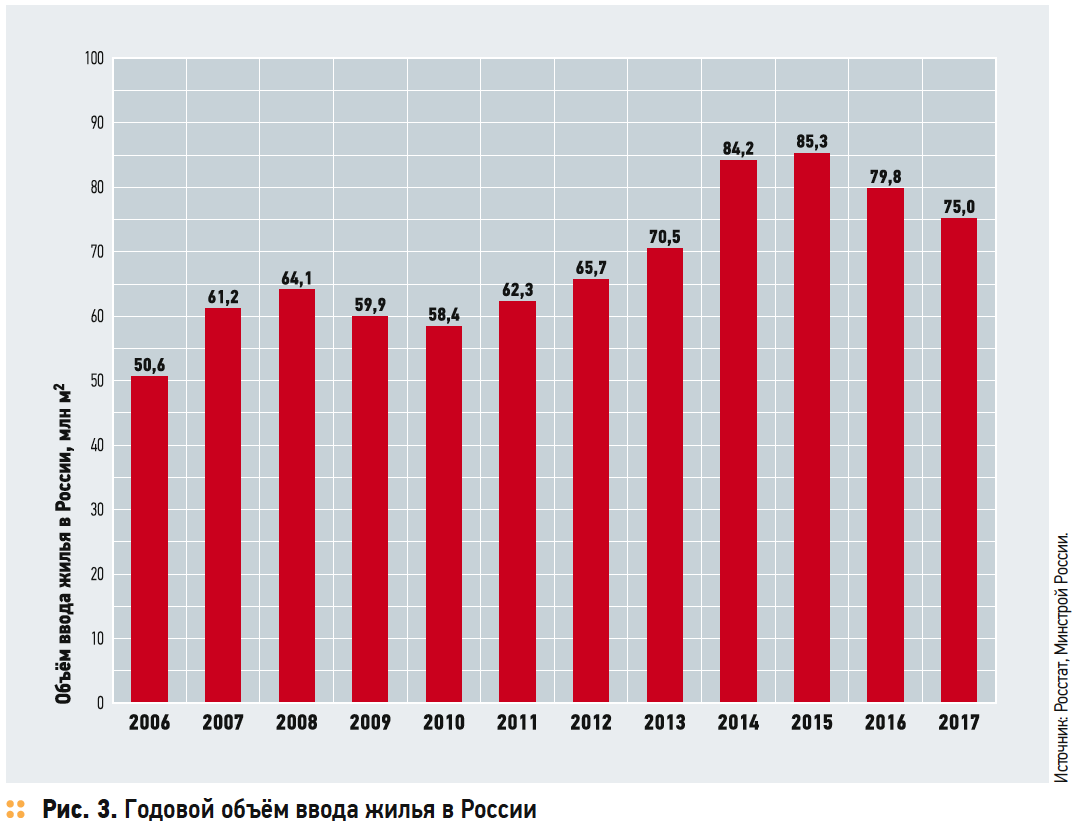

Состояние строительной отрасли оценивается по объёму вводимого жилья. В первом полугодии 2017 года было введено в эксплуатацию на 3,5 млн м² (11,3 %) меньше жилья, чем за аналогичный период 2016-го.

По заявлению министра строительства и ЖКХ России Михаила Меня, в 2017 году будет сдано 75 млн м² жилья. На рис. 3 мы видим спад второй год подряд. Это не первое снижение объёмов ввода жилья: похожую картину мы наблюдали в 2009– 2010 годах. Строительство реагирует на состояние экономики с инерцией в одиндва года. Например, ВВП стал обрушиваться в четвёртом квартале 2008 года, но в 2008–2009 годах достраивали уже начатое; в 2010-м спад продолжился, несмотря на рост ВВП на 4,5 %.

Следуя данной логике и учитывая положительные сдвиги в экономике России в 2017 году, можно предполагать, что строительство стабилизируется в 2018-м. Также, по мнению экспертов, снижение ипотечных ставок должно привести к существенному росту потребительского спроса, что, в свою очередь, подстегнёт рост объёмов строительства. В 2017 году ипотечные ставки стремительно пошли вниз — например, «Сбербанк» в октябре предлагал от 7,4 % на новостройки.

Наибольший интерес для котельного рынка представляет индивидуальное жилое строительство (ИЖС), поскольку оно почти всегда предполагает эксплуатацию отдельных систем отопления.

В первом полугодии 2017 года ИЖС снизилось на 16,5 %, то есть существенно ниже общих показателей. Количество поставляемых в данный сегмент систем отопления сократится непропорционально, поскольку падение отчасти нивелируется снижением на 4 % средней площади возводимых домов.

Таким образом, мы отмечаем спад в новом строительстве, но видим предпосылки для стабилизации отрасли уже в 2018 году.

Важным фактором роста рынка котельного оборудования является газификация регионов. В будущем строительство новых газопроводов будет сокращаться; 100 %-я газификация может быть достигнута только с учётом применения сжиженного газа. На конец 2016 года газификация России составляет в среднем 67,2 % (70,9 % в городах и 57,1 % в сельской местности). К концу 2018 года показатель планируется увеличить до 68 %.

В 2017 году ПАО «Газпром» выделил объём инвестиций 25,7 млрд руб., что на 2,8 % выше, чем в 2016-м, но на 6,6 % ниже, чем в 2015-м. В 2017 году планируется ввести 1700 км газопровода и подключить 75,8 тыс. квартир и домовладений.

Именно с подключением потребителей возникают основные сложности, поскольку «Газпром» доводит газ до границ населённых пунктов, а внутрипоселковые распределительные сети находятся на ответственности регионов. Соответственно, инвестиции выделяются регионам, которые доводят газ до потребителей.

Подводя итог первой части статьи, мы отметим прогнозируемый рост экономики России, который в ближайшей перспективе положительно скажется и на таких важных для котельного рынка отраслях, как строительство и газификация.

Развитие рынка настенных газовых котлов в 2017 году

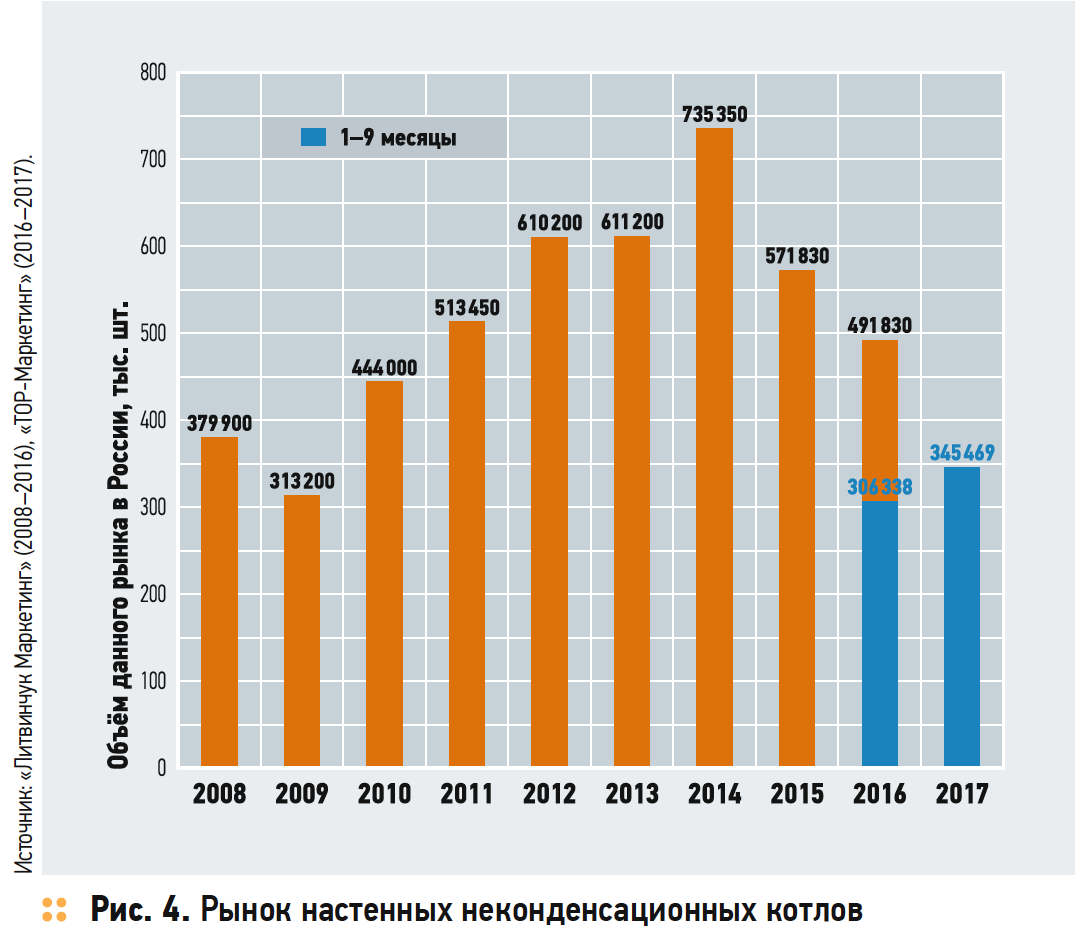

Рынок настенных газовых котлов, как мы видим на рис. 4, падал на протяжении двух последних лет и в 2016-м сократился ровно на треть по отношению к 2014 году. Это связано с общей экономической ситуацией в России, отразившейся в том числе на строительстве и платежеспособности населения.

В первые девять месяцев 2017 года мы видим 13 %-й рост поставок неконденсационных газовых котлов по отношению к аналогичному периоду 2016-го. По отношению к провальному первому полугодию 2016 года прирост составлял 23 %, в третьем квартале «задел» сократился и по итогам года ожидается +10 %, что составит 540 тыс. шт.

За счёт чего растёт рынок, если строительство на спаде? Как мы прогнозировали в предыдущей статье [1], рост связан с развитием рынка замены устаревшего парка котлов.

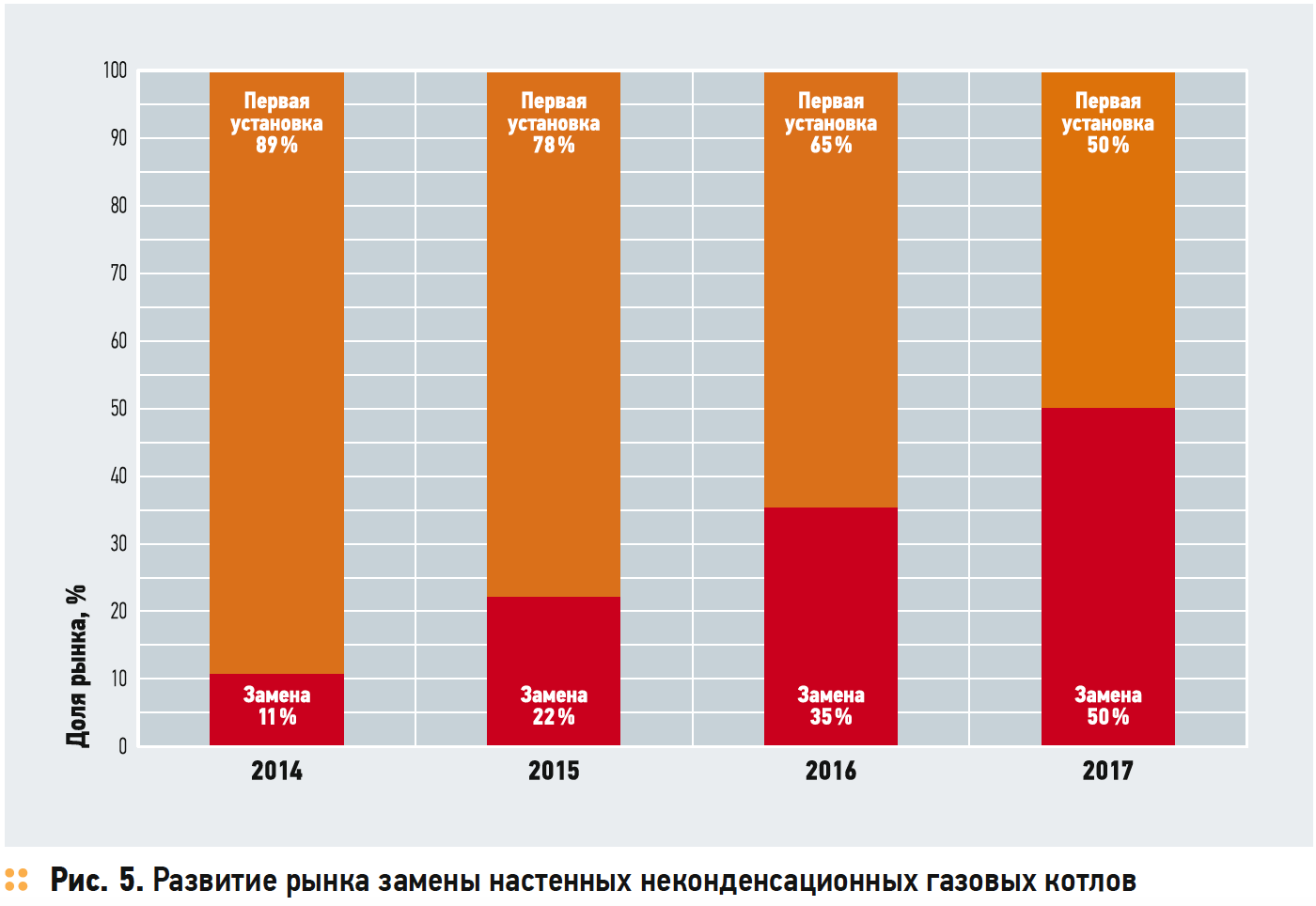

Согласно используемой методике, построенной с учётом среднего срока службы настенного газового котла, равного десяти годам, мы можем отследить развитие доли рынка замены на рис. 5.

Как мы видим, доля рынка замены в 2017 году поднимается до 50 %; темпы её роста колоссальны.

Можно сделать поправку на то, что в кризисное время потребители стремятся максимально продлить жизнь оборудования за счёт ремонта, что отчасти подтверждается высокими темпами продаж запасных частей. Но ремонт продлевает жизнь не более 5 % котлов с десятилетней историей эксплуатации, что связано со сложностью поиска запчастей на устаревшие модели.

Стремительный рост доли замены влияет и на сам рынок, и на стратегию продаж. Всё чаще продавцы имеют дело со сведущим потребителем, имеющим опыт эксплуатации котла, владельцем физически существующей системы отопления.

Согласно исследованиям интернетресурса TNS Web Index, в 2016 году 70 % населения РФ ежемесячно пользовались Интернетом. Современные «цифровые» инструменты позволяют идентифицировать пользователей, выделять их характеристики и точечно доставлять рекламу и сообщения, не только обслуживая спрос, но и формируя его. Впрочем, это тема для отдельной статьи.

На протяжении нескольких лет рынок устойчиво смещался в сегмент «эконом». Однако, как показывает построенный на данных по импорту отчёт «TOP-Маркетинг», поставки настенных неконденсационных котлов Vaillant выросли за первые девять месяцев 2017 года на 78 % по отношению к аналогичному периоду 2016-го, что при росте рынка 13 % говорит о существенном росте доли.

Согласно этому же отчёту, доля Vaillant составляет 5 % из расчёта в штуках. Такого значительного роста удалось добиться вследствие грамотной работы с партнёрами и потребителями. Серьёзный вклад в продажи Vaillant внесла новинка 2017 года — настенный газовый котёл turboFIT VUW 242/5-2, который удачно попал по цене в нижнюю часть премиального сегмента.

Отдельно стоит отметить 103 %-й рост поставок конденсационных котлов Vaillant в первые три квартала 2017 года, с учётом того, что рынок конденсационных котлов, как мы видим на рис. 6, вырос только на 11 %.

65 Сантехника Отопление Кондиционирование ОТОПЛЕНИЕ И ГВС В отличие от Европы, в России конденсационная техника всё ещё является премиальным продуктом. Напомню, что с конца 2015 года в Евросоюзе введены новые стандарты энергоэффективности: согласно директиве ErP допускается установка только конденсационных котлов, что делает эту технику массовым продуктом для местного рынка.

Массовый продукт предполагает представленность в различных ценовых сегментах: производители принялись за разработку бюджетных моделей, которые стали появляться и на российском рынке. Например, в октябре 2017 года стоимость двухконтурных конденсационных котлов 30 кВт при консолидации по средней цене на Яндекс.Маркете начинается от 51 558 руб., минимальная — от 46 275 руб.

Несовершенное законодательство — не единственная причина, сдерживающая распространение энергоэффективных технологий в России. Конденсационные котлы по сравнению с традиционной техникой имеют массу технических преимуществ, но главным аргументом в их пользу является экономичность. В европейских странах и до внедрения директивы ErP потребители зачастую предпочитали заплатить изначально больше за стоимость системы отопления, но сэкономленные на газе деньги быстро окупали первоначальные инвестиции.

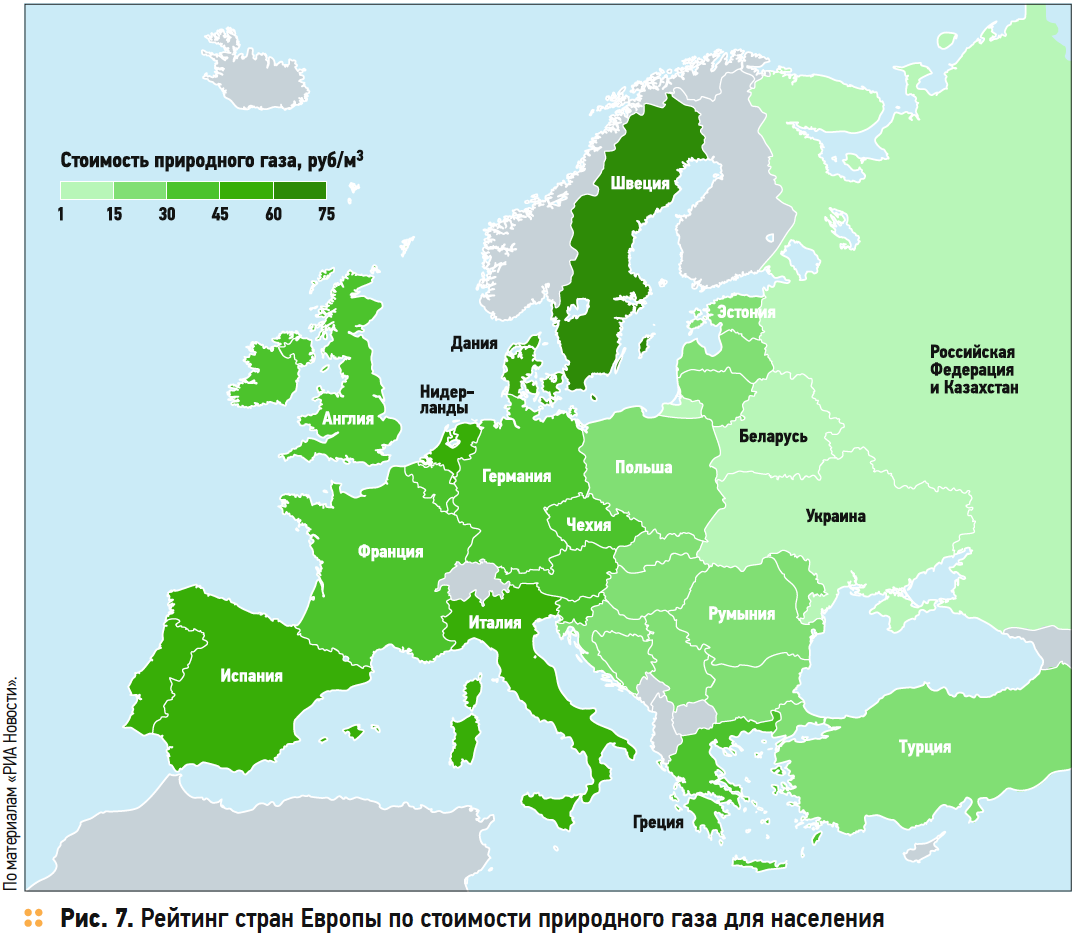

В России экономия на газе не так очевидна, поскольку «газовый кубометр» стоит у нас в 7,3 раз меньше, чем в Германии, и в 13 раз меньше по сравнению с тарифами в Швеции (рис. 7).

Рынок конденсационных котлов можно разделить на два сегмента — коммерческий и бытовой. Коммерческий определяется мощностью 60 кВт и более и поставляется преимущественно каскадами в объектный бизнес. Доля этого сегмента составляет 23 % из расчёта в штуках.

Наибольшая часть рынка конденсационных котлов (77 %) приходится на бытовой сегмент. Поскольку такая техника считается не массовым, а премиальным продуктом на российском рынке, основные поставки приходятся в новое строительство коттеджей и загородных домов большой площади. Чаще всего конденсационные котлы устанавливаются в системы с бойлерами косвенного нагрева, поэтому подавляющая часть продаж приходится на одноконтурные аппараты.

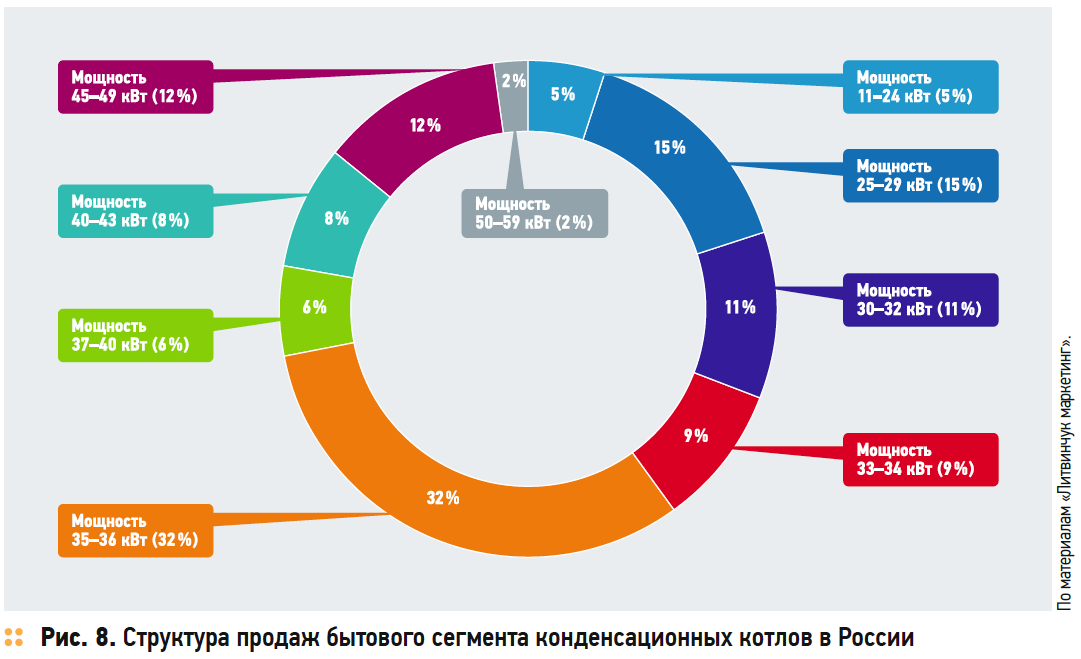

Большие дома предполагают высокую мощность приборов: на рис. 8 видно, что наиболее востребованными (32 %) являются продукты с мощностью 35–36 кВт.

Бытовые конденсационные котлы представляют большой интерес для инжиниринговых компаний из-за «не убитой» демпингом цены и высокой суммарной стоимости системы отопления, поскольку проектируются преимущественно разветвлённые схемы с множеством аксессуаров и наибольшим возможным количеством радиаторов для низкотемпературного графика.

В завершение статьи обозначим следующие выводы:

1. По основным показателям видно, что экономика России выходит из кризиса.

2. Новое строительство по-прежнему на спаде, есть предпосылки к росту в ближайшие годы.

3. Основным драйвером рынка настенных неконденсационных котлов является рынок замены.

4. Рынок настенных неконденсационных газовых котлов вышел из кризиса и показывает рост 13 % в 2017 году.

5. Рынок конденсационных котлов, несмотря на отсутствие государственной поддержки и быстрой окупаемости, показывает рост 11 %.

Каждый кризис со временем заканчивается. Как мы определили в данной статье, есть предпосылки считать, что и нынешний близится к завершению. Это значит, что сейчас самое время для запуска перспективных интересных проектов, которые позволят получить максимальные выгоды на восстанавливающемся российском рынке.