2020 год сильно поменял ландшафт российского рынка отопительного оборудования. Ограничения, введённые в связи с пандемией, закрытие границ, резкое изменение цен на сырьё, волатильность рубля, а также дефицит товара в «высокий» сезон — совокупность всех этих факторов привела к тому, что многие компании, обеспечивающие путь радиатора от производителя до конечного пользователя, в последнее время всё чаще делают свой выбор в пользу работы с отечественными производителями.

Поставки импортной продукции на российский рынок начали показывать снижение уже в самом начале года, а эпидемия COVID-19 и связанные с ней ограничения лишь усугубили это падение.

Так, количественная динамика импорта по ключевым сегментам выглядит следующим образом:

- объединённый сегмент алюминиевых и биметаллических радиаторов — минус 35%;

- стальные панельные радиаторы — минус 20%;

- стальные трубчатые радиаторы — минус 20%;

- чугунные радиаторы — минус 25%;

- конвекторы — минус 40%.

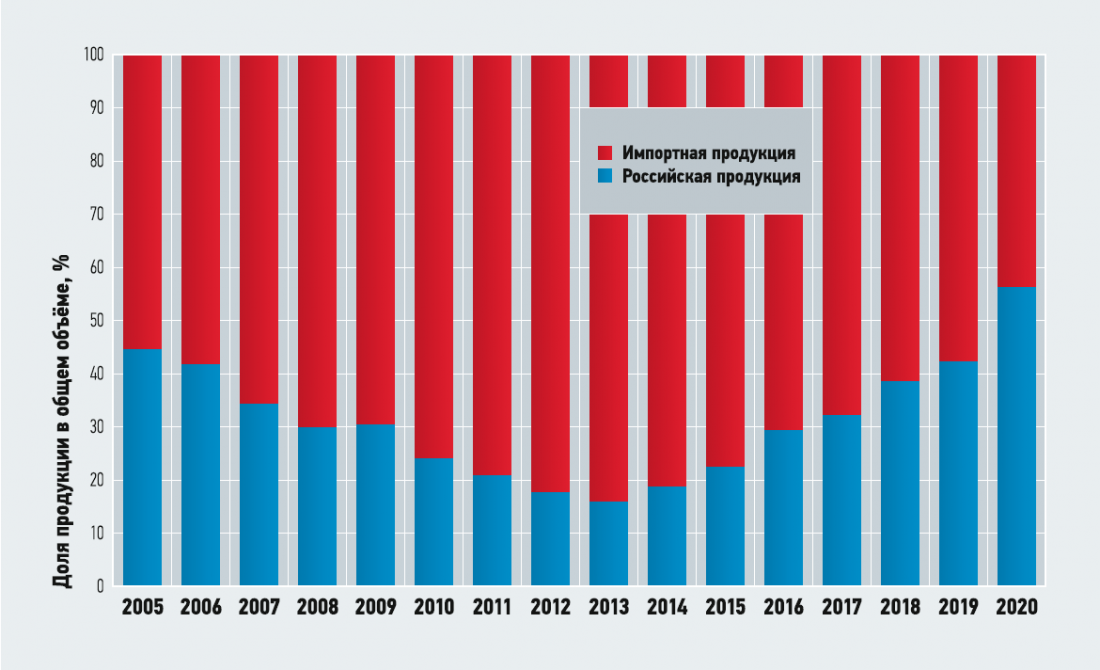

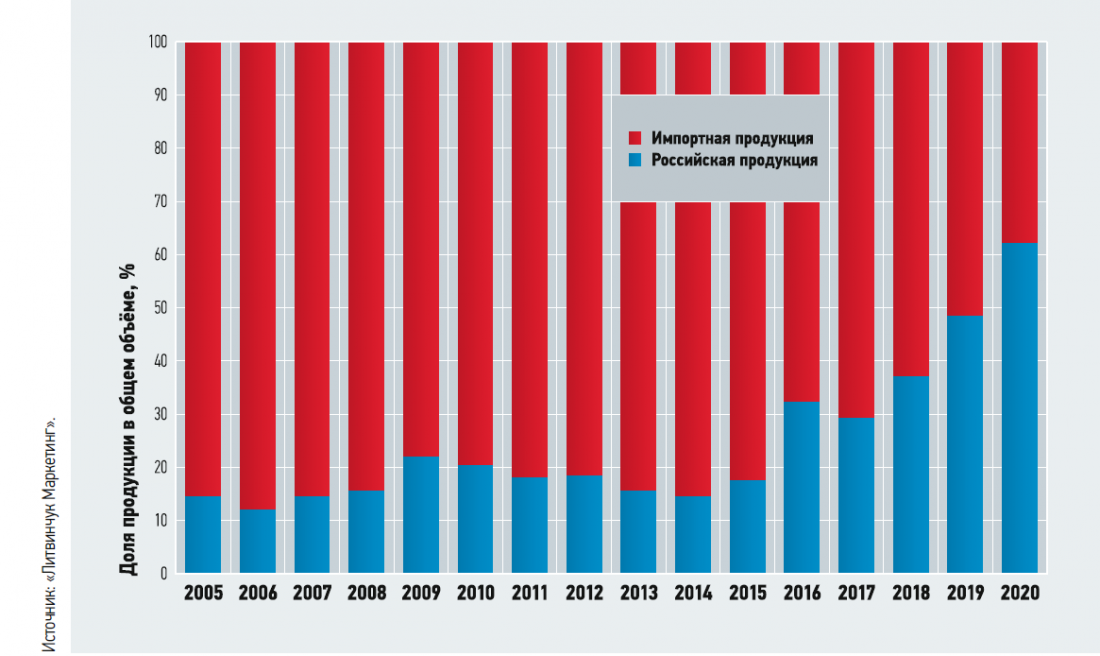

Такое обвальное падение импортных поставок стало своего рода «антирекордом» российского рынка. В предыдущие кризисы (в 2009 и 2015 годах) ничего подобного не наблюдалось, напротив — импорт иногда даже подрастал. Такая динамика открыла дополнительные возможности отечественным производителям, и многие из них воспользовались этим шансом, отодвинув своих зарубежных конкурентов на второй план (рис. 1).

Рис. 1. Импортозамещение на российском рынке радиаторов отопления

Далее подробнее о динамике внутри каждого из сегментов.

«Алюминий» и «биметалл»

Секционные радиаторы, выполненные из сплава алюминия, являются наиболее распространённым отопительным прибором в России. Сегодня шесть из десяти устанавливаемых радиаторов являются алюминиевыми либо биметаллическими.

В течение последних лет сферы применения алюминиевых и биметаллических радиаторов всё меньше пересекаются. «Алюминий» идёт в новое жильё, и его динамика зависит от темпов строительства, а «биметалл» — на замену отслуживших свой срок приборов водяного отопления, и его продажи зависят от «демографии» имеющегося парка оборудования и количества ремонтов. Поэтому динамику продаж «алюминия» и «биметалла» желательно видеть отдельно.

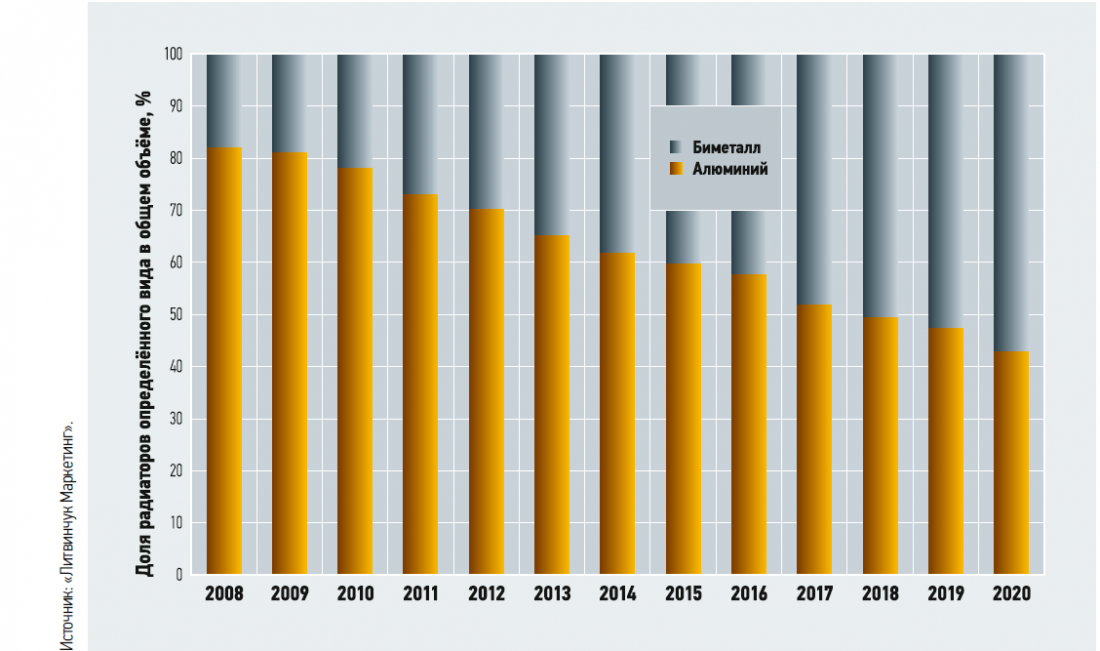

В течение последнего десятилетия доля «биметалла» стабильно растёт, однако темпы прироста в последние несколько лет немного снизились (рис. 2).

Рис. 2. Доли алюминиевых и биметаллических радиаторов за последние годы

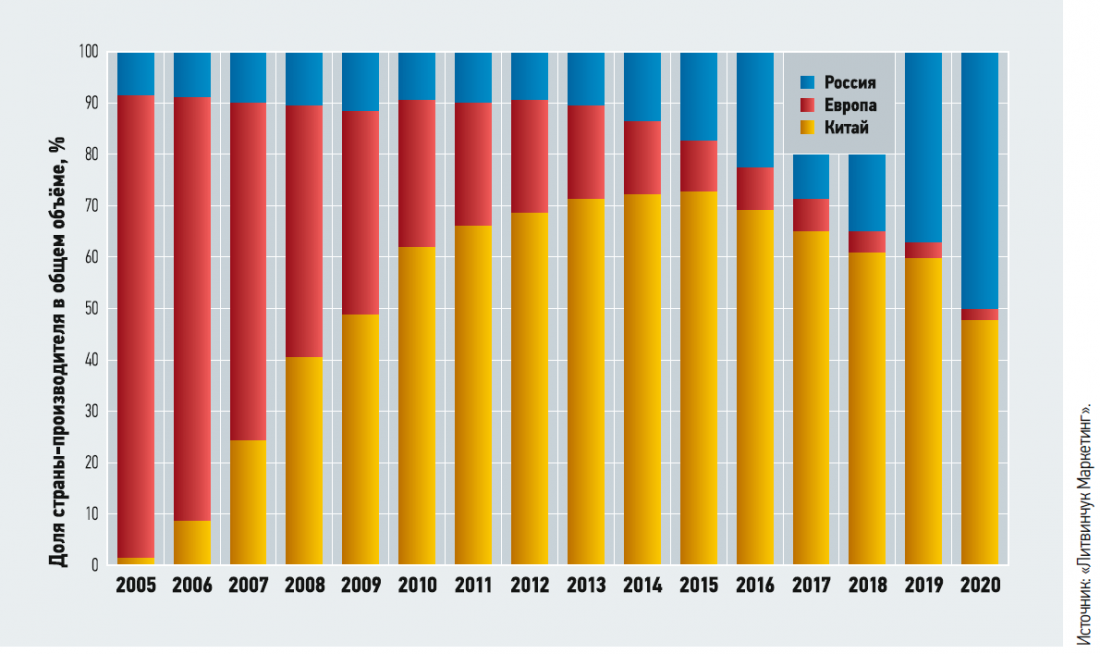

Импортные поставки в 2020 году преимущественно осуществлялись с китайских заводов (падение на 36% к 2019 году). Существенно меньшей долей обладают европейские производители (в 2020 году поставки были из Италии, Польши, Украины и Испании). Поставки из Европы снизились на 32%. При этом российское производство показало положительную динамику. К концу года большинство российских производств работало со стопроцентной загрузкой. Готовая продукция зачастую попадала напрямую к дилерам, минуя этап складирования и хранения, что может косвенно свидетельствовать о возникновении дефицита. Совокупный рост продаж отечественных радиаторов на внутреннем рынке составил 12%, что позволило российской продукции впервые в современной истории занять более 50% рынка. Экспортные поставки в соседние страны также увеличились. Наглядно динамика подобных изменений показана на рис. 3.

Рис. 3. Рынок алюминиевых и биметаллических радиаторов в РФ по странам-производителям

Стальные панельные радиаторы

В 2020 году зафиксировано снижение физических объёмов ввоза на территорию Российской Федерации стальных панельных радиаторов отопления на 20%. Импорт преимущественно был представлен радиаторами из Европы (падение поставок на 22%) и Турции (снижение поставок на 8%). В снижение поставок из Европы существенный вклад внёс запрет на поставки стальных радиаторов из Украины, введённый Правительством РФ в декабре 2019 года.

Российское производство серьёзно увеличилось, и в 2020 году совокупная доля отечественных производителей на внутреннем рынке превысила 60% (рис. 4).

Рис. 4. Изменение доли импорта на российском рынке стальных панельных радиаторов

Рост производства в итоге перекрыл падение импорта, и сегмент панельных радиаторов отметился положительной динамикой. В принципе, производственные возможности российских заводов уже сегодня позволяют удовлетворить потребности внутреннего рынка на 100% и заместить оставшиеся 40%, занимаемые импортом.

Стальные трубчатые радиаторы

В 2020 году импортные поставки стальных трубчатых радиаторов отопления снизились на 20%. Российские производители не смогли нивелировать это падение, несмотря на положительную динамику и рост внутреннего производства. В итоге общее падение продаж трубчатых радиаторов составило 10%.

Чугунные радиаторы

В 2020 году зафиксировано снижение физических объёмов ввоза на территорию Российской Федерации чугунных радиаторов отопления — на 25%.

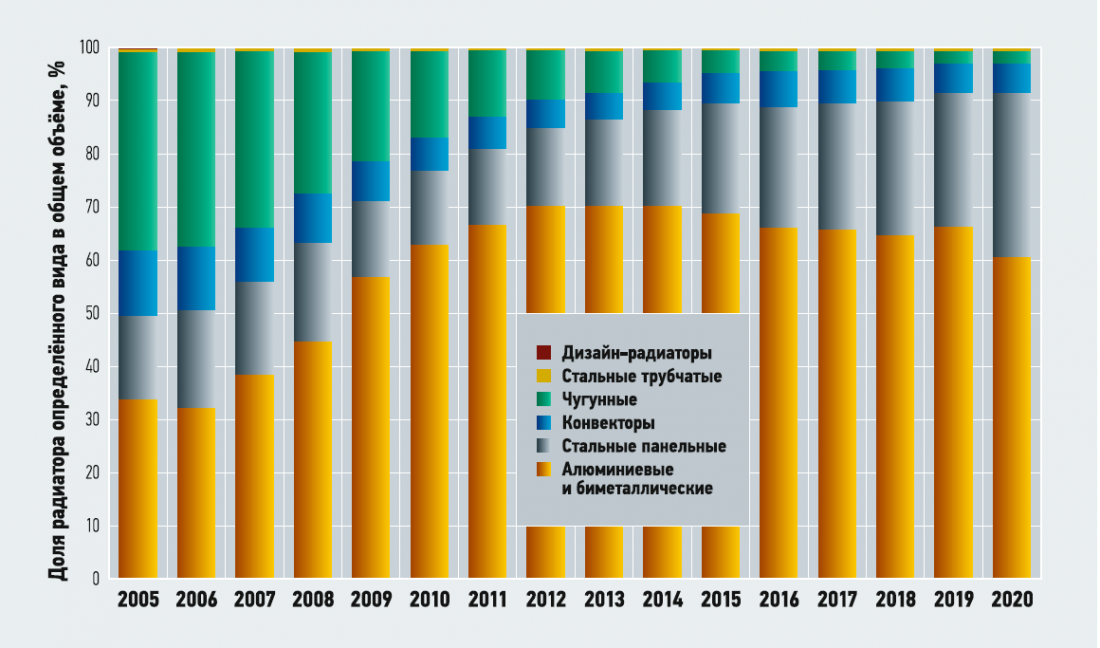

Следует отметить, что до 2005 года чугунные радиаторы были наиболее распространённым видом отопительного прибора, но их доля начала стремительно падать с приходом на российский рынок алюминиевых и биметаллических радиаторов (рис. 5).

Рис. 5. Структурные изменения на российском рынке радиаторов отопления

Количество производителей классических секционных чугунных «батарей», популярных ещё в советские годы, неуклонно сокращалось. Ещё в середине 2000-х годов в России работало восемь предприятий по выпуску чугунных радиаторов. Помимо них, были заводы на Украине и в Беларуси, ориентированные преимущественно на российский рынок. Массовый «исход» производителей начался в тот момент, когда по стоимости секция чугунного радиатора стала дороже секции алюминиевого. На сегодняшний день из десятка заводов осталось лишь два: по одному в России и на Украине. Запрет на поставки радиаторов из Украины, введённый Правительством РФ в декабре 2019 года, затронул также и чугунные радиаторы, в связи с чем оставшееся в одиночестве российское предприятие воспользовалось ситуацией и увеличило объём продаж.

В конце 2020 года заработал один новый российский завод, но его продукция является сугубо нишевой и конкурирует за потребителя в весьма узком премиальном сегменте. Массовый спрос на чугунные радиаторы удовлетворяется сегодня в большей степени одним российским заводом и регулярными поставками из КНР.

Конвекторы

Термин «конвектор водяного отопления» объединяет в себе два совершенно разных сегмента, зачастую имеющих противоположную динамику: конвекторы со стальным теплообменником и конвекторы с медно-алюминиевым теплообменником.

Конвекторы со стальным теплообменником применяются преимущественно в бюджетных новостройках и коммерческой недвижимости. Этот тип отопительного прибора был популярным ещё во времена СССР и с тех пор не претерпел кардинальных технологических изменений. Российский рынок стальных конвекторов состоит преимущественно из отечественных производителей, доля импортной продукции крайне незначительна. На протяжении последнего десятилетия продажи конвекторов ежегодно сокращаются в среднем на 5–10% под натиском в первую очередь стальных панельных радиаторов, применение которых в массовом жилом строительстве стремительно растёт. 2020 год не стал исключением, и продажи стальных конвекторов в очередной раз сократились.

Медно-алюминиевые конвекторы, напротив, являются стабильно растущим сегментом, ежегодно «прибавляющем» по 5–10%. Несмотря на относительно высокую стоимость 1 кВт тепла, продажи растут благодаря популяризации панорамного остекления в строительстве коммерческих, жилых и административных зданий. Продажи импортных конвекторов «привязаны» к валютному курсу, поэтому их доля рынка значительно сокращается в годы ослабления курса рубля и затем на определённый период стабилизируется. В 2020 году импортные поставки медно-алюминиевых конвекторов сократились на 40% на фоне положительной динамики отечественных производителей. Стоит заметить, что доля импорта в данном сегменте в последние несколько лет стабильно ниже 10%, что свидетельствует о том, что российские производители перестали расти за счёт вытеснения импорта и перешли к модели естественного роста.

Тёплые полы

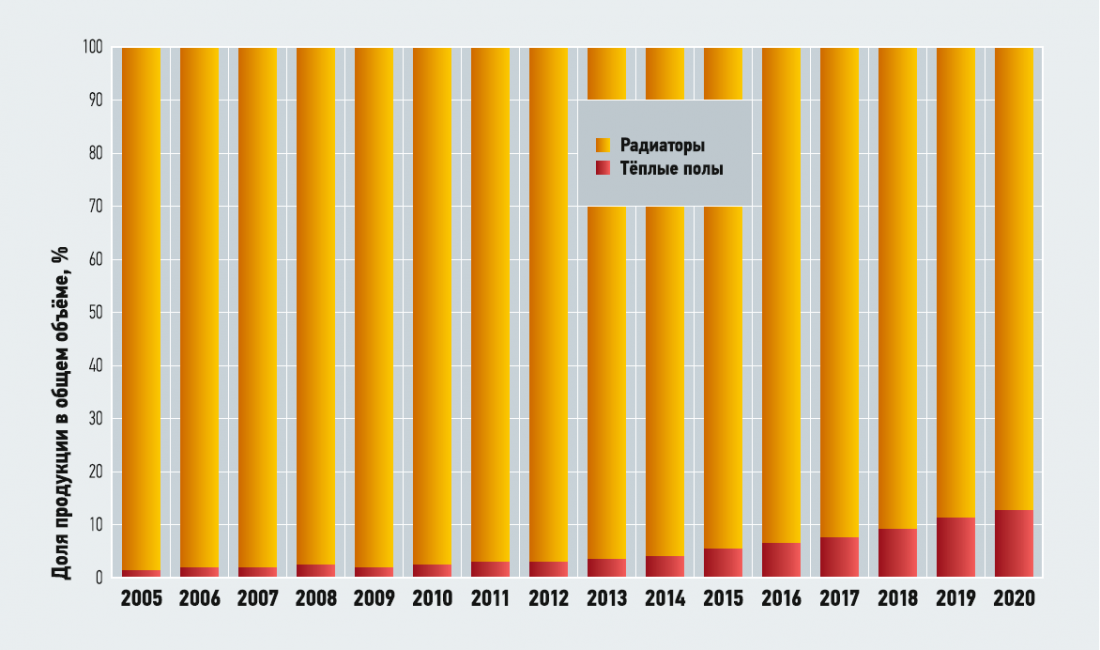

Основной альтернативой радиаторам отопления во времена СССР было печное отопление. Но прогресс не стоит на месте, и системы водяного отопления постепенно приходят в каждый дом. В последние годы пропорции ввода жилой недвижимости изменились в пользу частного домостроения, что в большинстве случаев подразумевает применение тёплых полов в качестве альтернативы радиаторному отоплению. Чаще всего в строительстве применяется комбинированная система, включающая и радиаторы отопления, и тёплые полы. Потребление труб для тёплых полов динамично растёт и уже замещает собою более 10% отопительных приборов (рис. 6). Так что кажется вполне вероятным, что в будущем основным конкурентом российских производителей радиаторов отопления будут вовсе не их зарубежные конкуренты, а производители труб для тёплых полов.

Рис. 6. Изменение доли тёплых полов и радиаторов отопления на российском рынке