В 2021 году глобальные продажи электромобилей, главного драйвера рынка лития, выросли в полтора раза. Дальнейший рост спроса в 2022-м будет означать продолжение ситуации с дефицитом лития в этом году, так как потребление материала опережает производство и истощает запасы. По мере того, как мировые производители автомобилей переходят с двигателей внутреннего сгорания на электромобили, увеличивается необходимость в новых поставках сырья. Обсуждается влияние экологических и политических мотивов на динамику спроса и предложения лития в мире. Дефицит лития может стать реальным лимитирующим фактором для достижения целей энергетического перехода.

Литий является одним из наиболее важных минералов для запланированного «энергетического перехода» к экологически безопасной «зелёной» энергии. Ведущим источником спроса на литий является производство литий-ионных аккумуляторов, которое за последнее десятилетие расширилось беспрецедентными темпами благодаря развитию электромобилей. В то время, как спрос на никель, кобальт и марганец может зависеть от выбора химического состава катода, литий является основой литий-ионных аккумуляторов всех типов, включая литий-ионно-фосфатные (LFP) аккумуляторы. Несмотря на то, что технологические инновации ускоряют прогресс в коммерциализации гораздо более энергоёмких и термически безопасных полностью твердотельных батарей (ASSB), они также поставляются с литий-металлическими анодами.

Поставки лития являются одним из наиболее важных элементов в формировании будущей декарбонизации транспорта и хранения энергии. С 2021 года растут цены на добываемое исходное сырьё (сподумен или солевые растворы) и на высокочистый карбонат и гидроксид лития, то есть на каждый компонент цепочки создания стоимости лития.

Предыдущий бум цен на литий наблюдался в 2017 году после беспрецедентного увеличения спроса на аккумуляторы для электромобилей, как следствие запущенной в Китае схемы субсидирования электромобилей. За этим последовал период перепроизводства и низких цен в период с 2018 по 2020 годы, когда новые рудники были законсервированы, а проекты расширения отложены. Это оставило производителей неподготовленными к растущему импульсу внедрения электромобилей, который возник во всём мире после начала пандемии COVID-19.

Мировые продажи автомобилей с литий-ионными батареями коррелируют с экспоненциальной кривой использования лития. В 2021 году в электромобилях было потреблено рекордное количество — 270 тыс. тонн в эквиваленте карбоната лития (LCE), что вдвое больше, чем 140 тыс. тонн LCE в 2020 году [1]. Производство лития увеличилось на 30% в 2021 году за счёт Австралии и Чили, однако цены продолжили расти и в 2022 году.

История

Промышленное производство лития началось после Второй мировой войны и вышло на уровень 5000 тонн в 1955 году, на котором и оставалось до 1980-х годов. В первую тройку производителей входили США, Зимбабве и Австралия. После 1995 года Чили стала лидером в производстве лития, началась разработка крупного солончакового месторождения Салар-де-Атакама.

Производство лития с 1995 по 2010 годы увеличилось с 9,5 тыс. тонн до 28 тыс. тонн, что было вызвано появлением нового спроса на литий-ионные аккумуляторы и электромобили. С 2015 по 2019 годы мировое производство лития демонстрировало ежегодный рост на 27%. Сегодня первые три производителя, Австралия, Чили и Китай, добывают более 86% всего лития в мире.

Добыча лития в Австралии в основном ведётся карьерным способом с производством сподуменового концентрата, который затем перерабатывается в литий. Большая часть продукции Чили приходится на солевые рассолы с высокой концентрацией лития [8]. Литий также содержится в морской воде в малой концентрации, однако на сегодняшний момент не существует экономически рентабельной технологии его извлечения.

Китай, третий по величине производитель, лидирует по темпам прироста добычи первичного сырья. С 2018 года китайские компании инвестировали в проекты по добыче лития в разных странах более $5 млрд. Кроме того, страна также доминирует на этапах переработки и производства аккумуляторов в цепочке поставок литий-ионных аккумуляторов. На долю Китайской Народной Республики приходится более 65% мирового производства аккумуляторов и более половины химического производства лития.

США в 2020 году произвели 900 тонн лития, что составляет всего 1% мирового производства. В стране работает только одна подземная литиевая шахта в Неваде, хотя страна обладает запасами этого металла в мире в размере 750 тыс. тонн. Первая десятка мировых производителей лития представлена в табл. 1.

Развитие отрасли получило признание в научном мире. Нобелевская премия по химии за 2019 год была присуждена создателям литий-ионных батарей — лауреаты Джон Гуденоу, Стэнли Уиттингем и Акира Ёсино решили главную проблему литий-ионных батарей, создав материалы для эффективных, долговечных электродов. Идея их создания появилась в 1973–1974 годах после первого нефтяного кризиса. Сейчас везде используются литиевые батареи, которые необходимы для IT-устройств, электромобилей и аккумуляторов энергии от возобновляемых источников, солнечных батарей и ветровых генераторов.

Массовое внедрение литий-ионных батарей началось в 1991 году. Японские и американские производители портативных накопителей электрической энергии продвинули новый тип устройств в сектор информатики и коммуникаций (ICT), и с тех пор литий-ионные аккумуляторы являются непременной частью всех ноутбуков и телефонов.

Спрос и динамика цен на литий

Необходимо отметить, что сырьё в целом и металлы в частности в 2021 году и в начале 2022-го были классом активов с положительным притоком капитала. Например, в 2021 году «индекс сырья» в США (Bloomberg Commodity Index) вырос на 30%, обогнав американский фондовый индекс акций S&P 500, не говоря уже о снизившемся долговом индексе. И он продолжил рост в текущем году.

Среди сырьевых активов выделяется литий — важнейший компонент для производства аккумуляторных батарей: покупатели по всему миру сталкиваются с дефицитом предложения этого металла, тогда как спрос быстро растёт прежде всего из-за роста продаж электромобилей, особенно в Китайской Народной Республике — крупнейшем рынке мира.

В предыдущем периоде (2015–2020 годы) цены на литий упали с более чем $17 тыс. за тонну в 2015 году примерно до $8000 за тонну в 2018 году, а затем цены колебались до конца 2020-го. Сейчас как стандарт в мире используются цены на литий в товарном виде карбоната лития (LCE) в китайских юанях за тонну. Цены на товар на бирже в Шанхае стали расти с первого квартала 2021 года и повысились с уровня 100 тыс. юаней ($12 тыс.) за тонну карбоната лития (LCE) до 400 тыс. юаней ($63 тыс.) за тонну LCE в конце первого квартала 2022 года [2]. Из-за значительного увеличения потребления баланс лития изменился с профицита в 69 тыс. тонн LCE в 2020 году на дефицит в 7000 тонн LCE в 2021-м [1].

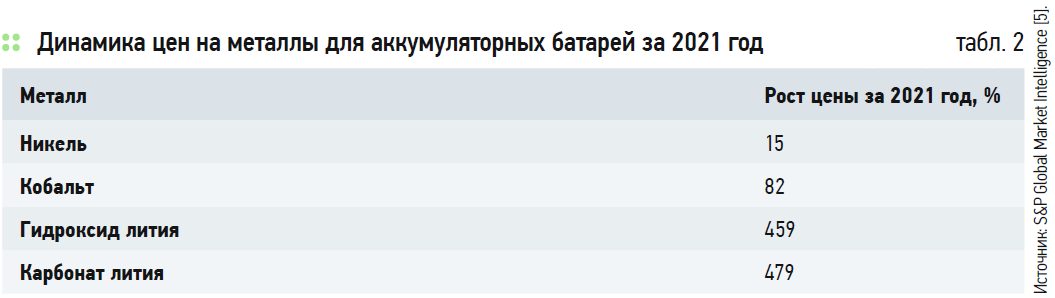

В 2021 году на фоне высокого спроса на сырьё были достигнуты рекордные цены для аккумуляторных батарей, особенно на внутреннем рынке Китая. Цены материалы для аккумуляторов выросли на 459% на карбонат лития и 479% на гидроксид лития в 2021-м, в то время как цены на кобальт и сульфат кобальта выросли на 82% за тот же период (табл. 2). Для сравнения цены на никель выросли на 15%, а на медь — на 23% [5].

Другой металл, используемый в катодах, это кобальт, который подорожал за год с начала 2021 года до $70 тыс. за тонну, а никель вырос до $20 тыс. за тонну. Быстрый рост цен на кобальт вызвали сбои с перевозками из-за пандемии и закрытие границ в Африке на карантин. Далее цены на литий продолжили рост с начала 2022-го, при этом основным драйвером стал рост производства электромобилей.

Экологические и политические мотивы влияют на динамику спроса и предложения лития в мире. В начале 2021 года Сербия заблокировала планы корпорации Rio Tinto Plc по разработке крупнейшего в Европе литиевого рудника на фоне массовых протестов с экологическими лозунгами. Хотя литий может имеет первостепенное значение для борьбы с изменением климата в глобальном масштабе, но при этом нельзя игнорировать локальные экологические проблемы, связанные с добычей полезных ископаемых.

В США и Европе пытаются снизить «экологический след» технологий производства аккумуляторов, работая над оптимизацией добычи и переработки металлов. Защитники окружающей среды в развитых странах требуют, чтобы аккумуляторы изготавливались из переработанных материалов.

Иногда проявляются также политические риски. Чили — второй по величине поставщик лития в мире. но в структуре экономики этой страны добыча лития занимает малую часть. В Чили в 2021 году был избран новый президент с левыми взглядами, и сейчас планы по созданию национальной компании по добыче лития теперь откладываются, а выдача лицензий и длительные сроки, необходимые для разработки проектов, задерживают введение новых мощностей на годы. Новое правительство Чили озабочено тем, что использование артезианской воды для промышленного производства солей лития в пустыне Атакама неприемлемо по экологическим и социальным критериям.

Аналитическое агентство S&P Global Market Intelligence [5] оценивает спрос на литий в 2 млн тонн к 2030 году, его производство должно быть увеличено в 23 раза по сравнению с 2020 годом.

Продажи электромобилей

Спрос на литий растёт, цены на аккумуляторы тоже — дефицит лития является критическим фактором для внедрения электромобилей. Автопроизводителям приходится бороться за сырьё в глобальном соревновании за производство более дешёвых электромобилей. Поиск сырья для аккумуляторов становится такой же проблемой каким была проблема поставок полупроводников в 2021 году, и существует реальный риск приостановки производства электромобилей в плановых количествах из-за нехватки материалов.

Мировые продажи электромобилей достигли 5,6 млн единиц (сюда можно добавить 1,6 млн гибридных авто) в 2021 году по сравнению с 3,1 млн в 2020-м благодаря высоким уровням продаж в Китае [4]. Дальнейший рост спроса в 2022 году будет означать продолжение ситуации с дефицитом лития в этом году, так как потребление материала опережает производство и истощает запасы (табл. 3).

По мере того, как мировые производители автомобилей переходят с двигателей внутреннего сгорания на электромобили, увеличивается необходимость в новых поставках сырья. Компании Volkswagen и BMW заявили, что в 2030 году более 50% продаж будет приходиться на электромобили. Ford Motor ожидает электрификации 40% своих продаж по всему миру к 2030 году. В конце 2021 года Toyota заявила о планах продажи к 2030 году 3,5 млн электромобилей.

В Китае рост продаж электромобилей опережает США или Европу. Страна пытается избежать дефицита ресурсов, используя литий-железо-фосфатные соединения для некоторых деталей вместо дорогих соединений никеля и кобальта, которые расширяют предложение в развитых странах. Расширение рынка электромобилей должно происходить синхронно с ростом добычи минералов и строительством цепочек поставок.

Стоимость аккумуляторов для электромобилей будет расти в 2022 году после резкого снижения в 2010-х годах, поскольку предложение лития и других компонентов не успевают за ростом спроса. По данным Bloomberg NEF [4], цены на литий-ионные аккумуляторы в 2010 году превышали $1200 за 1 кВт·ч, но к 2021 году упали до $132. Однако в 2022 году средние цены могут вырасти до $135 за 1 кВт·ч. Катодные материалы обычно составляют около 30% от общей стоимости аккумуляторов.

Выстраивание цепочек поставок и увеличение предложения

Сейчас спрос на литий растёт, а предложение пока за ним не успевает. Дефицит на литий должен закончиться, так как компании-поставщики скоро увеличат объём инвестиций в добычу, реагируя на ценовые сигналы. Также геологическая разведка должна играть ключевую роль в открытии новых источников ресурсов, особенно в таких странах, как США, которые к настоящему времени потеряли свои позиции в отрасли.

На долю Китая приходится более 65% мирового производства аккумуляторов и более половины химического производства лития. Такое доминирующее положение беспокоит многих представителей автомобильной отрасли, учитывая геополитическую напряжённость. Ни одна страна не может сравниться с Китаем с точки зрения ценовых конкурентных преимуществ. Но и китайские производители испытывают дефицит сырья и зависят от импортных поставок руды из Австралии и солей из Чили.

Несколько проектов начнут производство в 2022 году, в том числе Cauchari-Olaroz (Аргентина, 40 тыс. тонн LCE), Сал-де-Вида (Аргентина, 11 тыс. тонн LCE) и Finniss (Австралия, 25 тыс. тонн LCE). Другие крупные проекты, производство которых планируется начать в 2023 или 2024 годах, включают Thacker Pass (США),

Mt. Holland Lithium (Австралия), James Bay (Канада), Authier (Канада) и Keliber (Финляндия). Объявленное расширение проекта Silver Peak в Неваде, единственного активного предприятия по производству лития в Соединённых Штатах, удвоит производство к 2025 году до 10 тыс. тонн LCE в год.

Хотя в 2023 году цены на литий могут снизиться по мере поступления новых объёмов, безопасность поставок лития останется важной, учитывая быстрые темпы роста спроса и ограниченные перерабатывающие мощности производства продуктов для аккумуляторов.

Корпоративный сектор активно реагирует на изменения на литиевом рынке. В 2020 году компания Tesla приобрела лицензии на добычу лития на глинозёмных месторождениях в Неваде, США — это отражает решение автопроизводителя получить прямой доступ к первичным ресурсам без посредников. BMW подписала пятилетнее соглашение о поставках кобальта с марокканским производителем Managem на $113 млн.

В 2022 году Volkswagen подписал соглашение с Vulcan Group о поставках лития с «нулевым содержанием углерода» для заводов по производству аккумуляторов. В том же месяце немецкая компания анонсировала создание совместного предприятия с бельгийской компанией Umicore для наращивания производственных мощностей по производству исходных и катодных материалов в Европе. Toyota заявила, что обеспечила достаточные поставки сырья для аккумуляторов, включая литий, чтобы удовлетворить потребности до 2030 года [7].

Ситуация дефицита на рынке лития обусловлена ростом спроса на фоне нормативных актов и роста потребления в Европе, США и Китае, а также ограничения предложения из-за недостаточных инвестиций в последние годы. Физической нехватки литиевых ресурсов нет — это вопрос экономических и политических стимулов развития отрасли. Исследования рынка сырья для аккумуляторов показывают, что цены на литий не упадут, в отличие от предыдущих циклов отрасли [3]. А для новых технологий, таких как полностью твердотельные аккумуляторы, потребуется ещё больше лития.

Выводы

1. С 2015 по 2019 годы мировое производство лития демонстрировало ежегодный рост на 27%. На сегодняшний момент первые три производителя (Австралия, Чили и Китай) добывают более 86% всего лития в мире.

2. На долю Китая приходится более 65% мирового производства аккумуляторов и более половины химического производства лития.

3. В 2021 году глобальные продажи электромобилей, главного драйвера рынка лития, выросли в полтора раза — было зарегистрировано 7,2 млн новых гибридных и электромобилей, в результате чего доля рынка электромобилей по миру увеличилась до 8,6%.

4. При достижении целей по декарбонизации, поставленных на климатической конференции COP26 в 2021 году, спрос на литий вырастет до 2 млн тонн к 2030 году, его производство (предложение) должно быть увеличено в 23 раза по сравнению с 2020-м. Дефицит лития может стать реальным лимитирующим фактором для энергетического перехода.