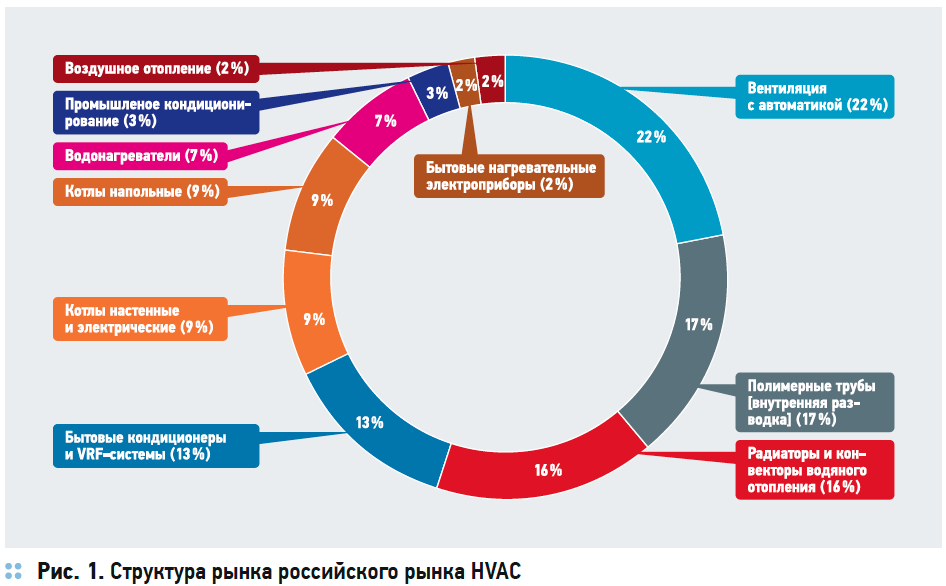

Структура рынка российского рынка HVAC

Для начала напомним, что из себя представляет российская отрасль HVAC (Heating, Ventilation and Air Condition — отопление, вентиляция, кондиционирование), опишем её структуру и ёмкость. Российский рынок инженерных систем зданий (рис. 1) является важным для экономики страны.

Его ёмкость по состоянию на 2016 год составляет в розничных ценах с НДС порядка 370 млрд руб. с учётом услуг по монтажу оборудования. При этом он разделён на большое количество сегментов, в каждом из которых свои игроки.

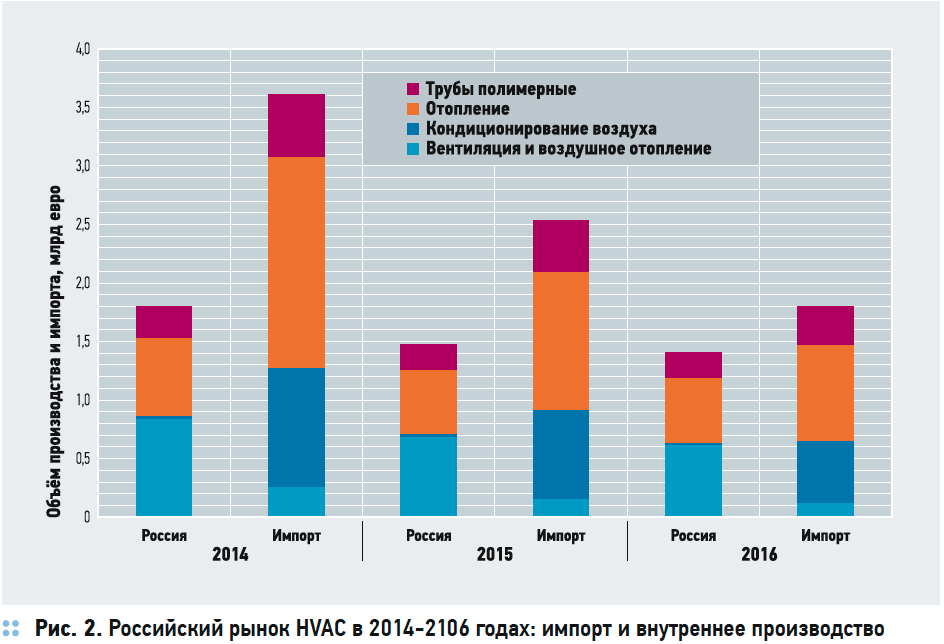

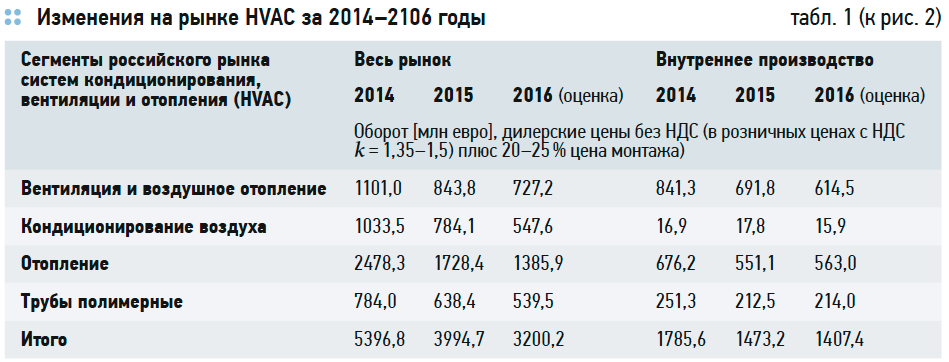

Проанализируем изменения, происходившие на рынке HVAC в течение прошедших двух лет. Из табл. 1 и рис. 2 хорошо видно, что в 2015–2016 годах рынок систем кондиционирования, вентиляции и отопления испытал существенное падение. Импорт за два года сократился на 40 %, российское производство — на 20 % (в евро). При этом в физическом выражении падение в российском сегменте было не столь болезненным, поскольку цены в валюте на отечественную продукцию упали на 10–15 %. Это объясняется тем, что российское производство почти всегда критически зависит от импортных комплектующих, поэтому себестоимость имеет большую валютную составляющую. В 2016 году падение существенно замедлилось, и в 2017–2018 годах ожидать серьёзной динамики не стоит.

На рис. 2 весь рынок разложен на два столбца. Первый столбец соответствует импорту, второй — российскому производству. Согласно графическим данным, объём импорта за два года сократился практически в два раза. При этом отечественное производство осталось практически на том же уровне, который был в 2014 году. Сегменты в данном случае для сохранения корректности сравниваются в денежном выражении (в твёрдой валюте) — анализ в естественных величинах (мощность и прочее) возможен только внутри самих сегментов.

Если оценить российский сегмент в физическом выражении — перевести в киловатты, в штуки, то станет видно, что падение, по существу, было совершенно незначительным. В итоге наблюдается следующая картина: с одной стороны, физического роста нет, но с другой — налицо резкое увеличение рыночной доли. В принципе, в ряде сегментов это явление можно считать весьма позитивным процессом. Дело в том, что, в соответствии с рыночными законами, при падении доли импорта ниже уровня 10– 15 % от общей ёмкости рынка, процесс этот становится необратимым. Другими словами, при общем росте рынка в будущем доля импорта уже никогда не восстановится до прежних величин. Таким образом, сегодня у российских производителей появился шанс «переформатировать» рынок, забрать наиболее «лакомые» куски. Однако физический рост отечественного производства невозможен до того момента, пока не начнётся прирост в строительстве и инвестициях.

Отдельные сегменты рынка вентиляции РФ

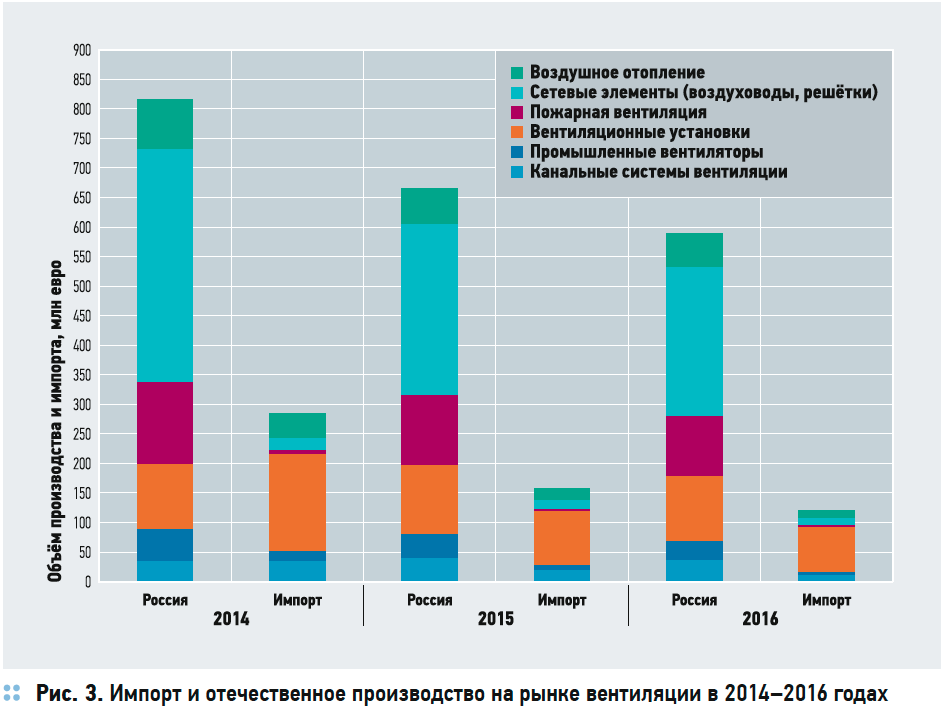

В настоящее время на отечественном рынке вентиляции открываются новые производства, происходит перераспределение и внутри отдельных сегментов российской части рынка. В качестве примера можно привести достаточно крупный сегмент вентиляционных установок. Здесь все крупные производители за последние два года немного снизили объём выпускаемой продукции, зато на рынке появилось много небольших новых производств.

Из табл. 2 и рис. 3 хорошо видно, что в целом в 2015–2016 годах рынок систем вентиляции и испытал падение на 35 %, а российское производство — на 28 % (в евро). При этом в физическом выражении падение в российском сегменте было не столь болезненным, поскольку цены в валюте на российскую продукцию упали на 10–15 %. Импорт сократился очень резко, чего не скажешь о снижении объёмов выпуска продукции отечественными предприятиями.

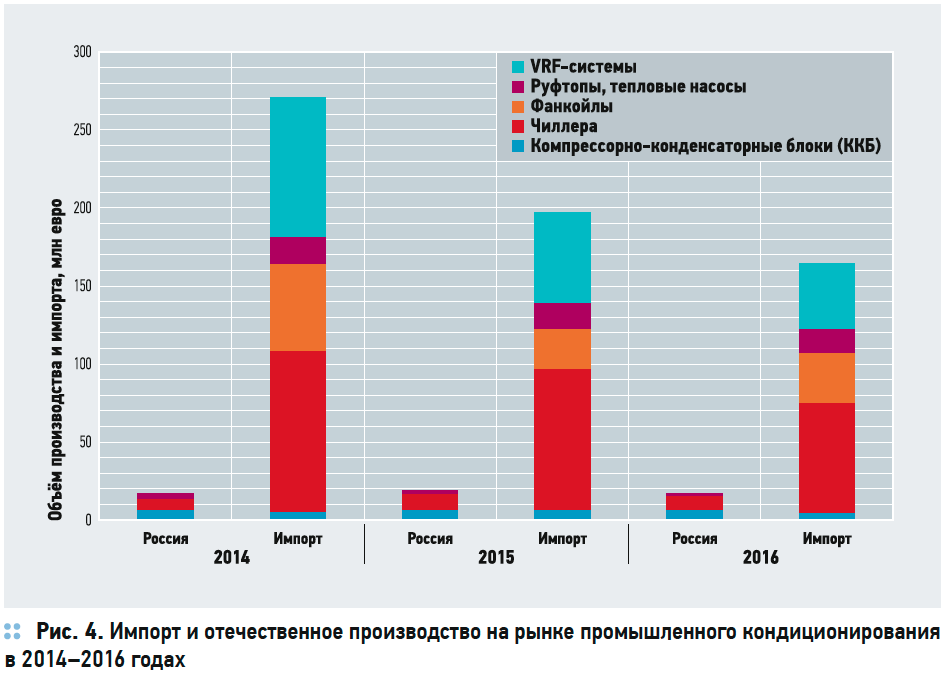

Отдельные сегменты рынка промышленного кондиционирования в РФ

Ситуация на рынке систем промышленного кондиционирования схожа с той, которую мы наблюдаем на вентиляционном рынке. Единственное отличие заключается в том, что российское кондиционерное производство всегда было очень маленькое. То есть ни чиллеров, ни компрессорно-конденсаторных блоков у нас в большом количестве не выпускают. Именно поэтому при сравнении 2016 года с 2014-м виден некоторый рост. На ряде других рынков, где доля отечественного производства изначально была довольно большой, и «кризисное» падение также наблюдалось весьма значительное, расти «за счёт импортозамещения» было фактически невозможно.

Из табл. 3 и рис. 4 можно сделать вывод, что в 2015– 2016 годах рынок систем промышленного кондиционирования в целом испытал падение на 37 %, а российское производство выросло на 2,6 % (в евро). При этом по отношению к 2015 году в 2016-м произошло незначительное снижение.

Отдельные сегменты рынка отопления в РФ

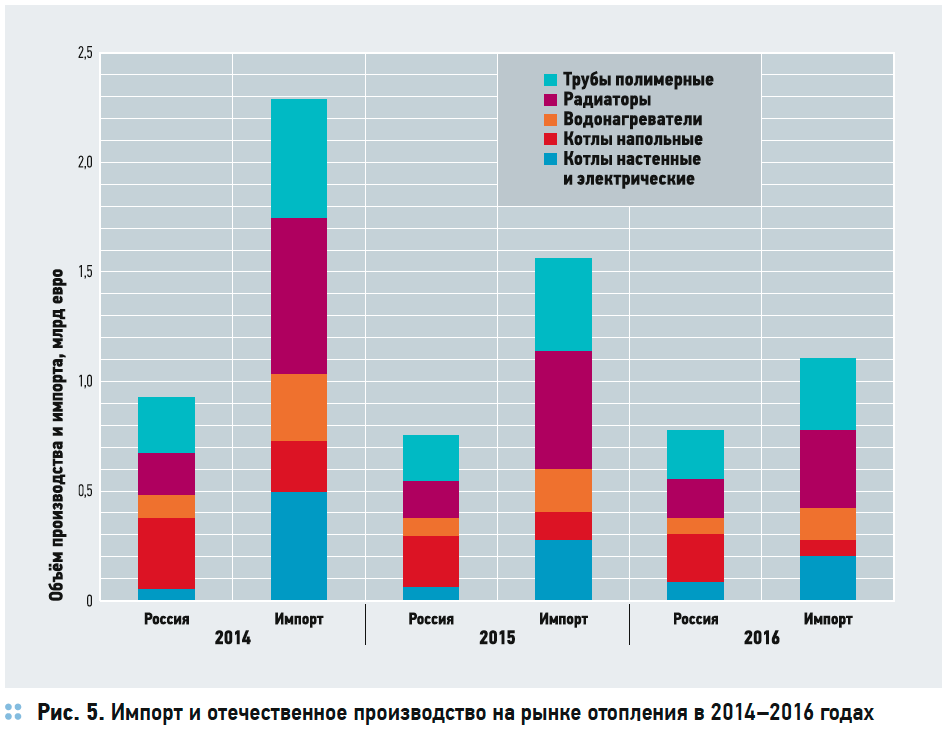

В 2015–2016 годах рынок систем отопления испытал падение на 42 %, российское производство упало на 19 % (в евро) — эти изменения отражены в табл. 4 и на рис. 5. Вместе с тем в этот период выросли, хотя и незначительно, два сегмента отечественного производства. Это сегменты производства радиаторов и полипропиленовых труб. Но здесь надо иметь в виду, что мы имеем дело с так называемым «эффектом низкой базы». То есть ещё два года назад алюминиевые и биметаллические радиаторы производили всего несколько предприятий, а сегодня уже появился целый ряд новых заводов. В том числе и зарубежные производители переносят производство в Россию.

То же самое получилось с полипропиленовой продукцией. Однако тут сыграл определённую роль и «фактор Турции». Полипропиленовые трубы, происходящие из этой страны, составляли 60 % всего рынка. После инцидента с российским самолётом турецким товарам включили «красный свет», и очень быстро доля турецкого полипропилена упала ориентировочно до 10 % рынка. В результате часть турецких производителей просто перенесла производство сюда, и дополнительно возникли новые отечественные производители. Этим и объясняется наблюдаемый ныне прирост.

В связи с показанными данными возникает главный вопрос: «Когда, собственно, рынок может сдвинуться с мёртвой точки и пойти какой-то прирост?». Из табл. 4 видно, что в 2015 году падение было существенно б?льшим в процентном отношении, чем в 2016-м. То есть в 2016 году рынок ещё немного скорректировался вниз, но такого обвального падения мы уже не наблюдаем. Попытаемся ответить на сформулированный вопрос.

Есть разные сегменты, и часть из них — очень инертные. Например, сегмент напольных котлов малой мощности. Здесь около 80 % рынка, а то и больше, составляет замена того оборудования, которое было продано в предыдущие годы. Поэтому кризис на этот сегмент влияет минимально.

Если ломается котёл, и его не меняют, то в зимнее время это приводит к катастрофическим последствиям. Поэтому заказчик любым способом изыщет деньги для того, чтобы поменять вышедшее из строя оборудование.

Есть сегменты, где инерционность минимальная. Пример — сегмент чиллеров. Большую холодильную машину в полтора мегаватта на склад никто не положит, её везут конкретно под объект. Чиллеры вообще на складе никто не держит (быть может, лишь небольшие модульные, китайские). Но в процентном отношении их максимум 5–7 % ёмкости рынка. То же самое с VRF-системами. На складе много блоков не держат. Самое б?льшее — 20, 30, 50. То есть, по сути дела, завоз оборудования или производство означает его продажу. И, опять-таки, большая часть этого оборудования идёт на новые объекты. Срок службы этого оборудования достаточно большой и составляет от десяти до 20 лет. Если вернуться на эти годы назад, то мы увидим, что в тот момент рынок был в десять раз меньше, чем (даже) сегодняшний. Поэтому здесь доля замены может быть только очень небольшой.

И если мы видим какие-то изменения в производстве и в завозе, это, собственно, с большой вероятностью говорит об изменении тенденций.

Помимо описанных сегментов, своеобразным маяком изменений может служить, например, сегмент стальных панельных радиаторов. Дело в том, что двухтрубная система отопления используется в основном в новом строительстве. В советское время инженерные системы по данной схеме практически не проектировали, и поэтому на замену оборудования на таких объектах уходит лишь мизерная часть продукции. Этот сегмент относится к числу неинерционных. Подобные сегменты могут служить своеобразными маркерами, позволяющими понять, как дальше будет формироваться «коридор», в котором строятся графики продаж.

Ныне в неинерционных секторах наблюдается очень любопытная динамика. Например, в сегменте чиллеров годовым результатом стало падение на 25 %, но зато сравнение последнего квартала 2016 года с последним кварталом 2015-го показывает 15 %-й рост.

По VRF-системам ситуация ещё лучше: если общая динамика в данном сегменте — минус 20 %, то последний квартал дал ощутимый плюс — около 25 %. При том, что показатели каждого из месяцев последнего квартала 2016 года лучше тех, что мы имели в аналогичных месяцах годом ранее. Тут нужно обратить внимание на то, что эти показатели формировали не крупные объекты, которые могут за счёт большой разовой поставки серьёзно улучшить динамику того или иного месяца. Наш случай другой — показатели говорят, что в рассматриваемый период поставки велись на большое количество объектов. Примерно такая же ситуация наблюдается, например, на рынке упомянутых выше стальных панельных радиаторов: если в целом по году падение составило 5 %, то в последнем квартале мы видим 15 %-й рост.

Сегмент больших промышленных — мегаваттных — котлов пострадал в наибольшей степени. Причина заключается в том, что парк этих котлов довольно «свежий»: 60–65 % его — это котлы «младше» десяти лет. Здесь, соответственно, ситуация следующая: в целом по году примерно минус 36 %. То есть налицо большое падение. Последний квартал — минус 5 %.

Эти цифры говорят о том, что идёт изменение динамики, и позволяют предположить: нижней точки падения мы достигли где-то в сентябре. По одному кварталу, конечно, делать далеко идущие выводы не следует: необходимо посмотреть, как изменится ситуация в первом квартале 2017 года и сравнить её с аналогичным периодом прошлого года. Однако в любом случае повод для осторожного оптимизма есть уже сегодня.

Конечно, нет надежды на то, что рынок HVAC выберется из «ямы», в которую он попал, «на раз-два», как после кризиса 2009 года, когда за год объёмы продаж полностью восстановились. Более трезвый сценарий таков: в 2017 году по отношению к 2016-му рынок получит очень умеренный прирост — в пределах 5–7 %, максимум — 10 %.

Ближайшие 2018–2019 годы принесут нам подобные же результаты. То есть до 2020 года принципиальных подвижек, взрывного роста ждать вряд ли стоит. И ещё раз повторимся, что при всём этом у отрасли есть достойный повод для оптимизма: целый ряд факторов свидетельствует о том, что дальнейшее «сползание» вниз, скорее всего, закончилось.