В настоящее время, в связи с изменением отечественной нормативной базы в области теплозащиты и расчёта энергопотребления зданий, расширились возможности для учёта применения энергосберегающих мероприятий при принятии основных решений по устройству как ограждающих конструкций, так и инженерных систем, в том числе и в общественных зданиях.

Различные методы снижения энергопотребления в жилых и общественных зданиях и их сравнительная эффективность рассматривались в работах различных авторов, как отечественных, так и зарубежных [1–8]. В работе [9] было рассмотрено обоснование с экономической точки зрения использования систем вентиляции с утилизацией теплоты вытяжного воздуха.

Однако окупаемость инженерных решений по теплоутилизации определяется не только климатическими факторами, воздействие которых исследовалось в [9], но также в значительной степени и средствами, затраченными на создание системы, а точнее — источником их получения. Поэтому возникает вопрос, связанный с количественной оценкой такого влияния, а также других возможностей получения прибыли при реализации изучаемого способа энергосбережения.

Чаще всего при сооружении систем используют собственные или заёмные средства. Однако в первом случае оказывается возможным не только вложение инвестиций в энергосберегающее оборудование — зачастую не менее выгодным будет размещение соответствующих средств на банковском депозите, что позволяет получать непосредственный доход в виде процента по вкладу.

Возможны несколько следующих наиболее распространённых вариантов развития событий:

1. Собственник использует имеющиеся денежные средства для создания системы с утилизацией теплоты вытяжного воздуха и получает в последующем прибыль от снижения эксплуатационных издержек за счёт уменьшения энергозатрат.

2. Собственник вкладывает заёмные средства в создание системы и получает прибыль от снижения эксплуатационных издержек. При этом стоит отметить, что процент по кредиту необходимо учитывать в годовых амортизационных отчислениях.

3. Собственник размещает собственные средства на банковском депозите с целью их капитализации.

Первый случай был подробно рассмотрен авторами в предыдущей публикации [9]. Во втором варианте, как уже было отмечено, при определении экономической целесообразности и окупаемости системы следует включать процент по займу в эксплуатационные расходы.

Величину заёмных средств определяют капитальные затраты на устройство системы вентиляции:

Kвент = СвентΣL, руб.,

здесь Свент — удельные расходы на 1000 м³/ч воздухопроизводительности L для основных составляющих сметной стоимости системы, которые можно оценить по данным [10]. Величина L в этом случае принимается по проекту. Далее вычисляются суммарные годовые эксплуатационные издержки:

Э = Ээл + Эт.вент + Эам + 0,105TKвент, руб/год,

здесь Ээл — годовые затраты на электроэнергию для привода вентиляторов:

Ээл = ZрNрабNустСэл, руб/год,

где Zр — время работы системы, часов в сутки в среднем за неделю отопительного периода; Nраб — число дней в целом за год, когда вентоборудование работает; Nуст — установленная мощность привода, кВт; Сэл — тариф на электроэнергию, руб/(кВт·ч); — годовые затраты теплоты на подогрев притока, руб/год:

где Gп — массовый расход приточного воздуха, кг/ч; св — удельная теплоёмкость воздуха, принимается равной 1,005 кДж/ (кг·К); ГСОП — градусо-сутки отопительного периода в районе строительства, К·сут.; kэф — коэффициент температурной эффективности теплоутилизатора (в варианте без теплоутилизации kэф = 0); Ст — тариф на тепловую энергию; Эам — амортизационные отчисления:

где Там — расчётный срок службы системы, годы.

Данные расчёты были более подробно рассмотрены в [9], поэтому в данном случае нас больше интересует влияние отчислений в виде процентов за кредит на окупаемость системы.

Так как процентная ставка по кредиту на оборудование в среднем составляет около 10,5 % годовых, это и предполагает зависимость 0,105ТКвент, в которой Т — срок, на который были взяты заёмные средства, равный сроку эксплуатации системы, то есть Там.

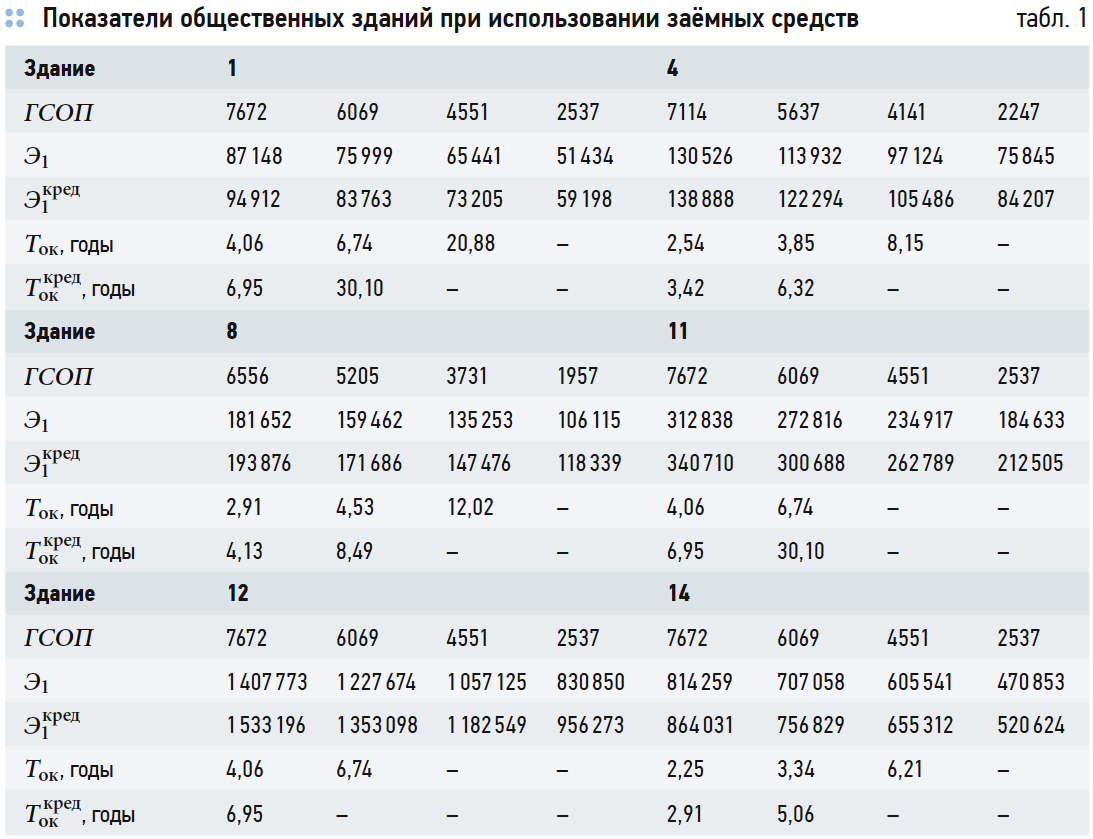

Основываясь на сведениях, полученных в работе [9], получаем следующие данные, представленные для наглядности в табл. 1.

Таким образом, результаты исследования убедительно демонстрируют, что срок окупаемости энергосберегающих мероприятий во втором варианте заметно увеличивается, причём чем меньше количество градусо-суток отопительного периода в районе строительства (ГСОП) и объём системы, тем меньше целесообразность привлечения заёмных средств.

В третьем случае собственник размещает на банковском депозите сумму, равную капитальным затратам на создание системы, и в последующие 15 лет получает прибыль за счёт процентов по вкладу. Поэтому тогда необходимо сравнить доход от теплоутилизации системы после окончания срока её окупаемости с доходом от процента по вкладу за эти 15 лет.

Результаты расчётов представлены в табл. 2.

Полученные данные наглядно показывают, что доход от экономии средств после окончания срока окупаемости системы превышает доход по проценту от депозита, однако конкретная ситуация с получением выгоды от вложенных средств зависит от количества градусо-суток отопительного периода в районе строительства (ГСОП) и расхода воздуха в системе.

Чем меньше значение количество градусо-суток отопительного периода в районе строительства (ГСОП) и воздухопроизводительность, тем целесообразнее применение варианта с капитализацией вклада.

Данный вывод противоположен сформулированному для второго случая, что позволяет выбрать тот вариант, который будет наилучшим при различных условиях, исходя из максимальной экономической целесообразности.