Введение

Солнечная энергетика России и Советского Союза имеет давнюю историю, ведущую начало ещё с 1920-х годов [1, 2]. К концу советского периода Россия имела развитый солнечно-энергетический комплекс (СЭК) на стадии НИР и ОКР, представленный рядом институтов и предприятий. Существовали и производства поликристаллического кремния «электронного» качества для нужд электронной промышленности, которые можно было использовать для изготовления солнечных фотоэлектрических модулей.

Начиная с 1990-х годов, в силу системного экономического кризиса, а впоследствии и неблагоприятной конъюнктуры на рынке кремния, такие производства были практически свёрнуты [3]. Идеи и разработки в солнечной энергетике не находили практического выхода; отрасль в целом переживала стагнацию. В то же время с середины 2000-х годов наблюдается возобновление интереса к развитию энергетики на основе возобновляемых источников энергии (ВИЭ), включая солнечную энергетику. О развитии собственных проектов в солнечной энергетике заявил ряд компаний. В конце 2000-х — первой половине 2010-х годов была разработана нормативно-правовая база в энергетике на основе ВИЭ, включая критерии и методы поддержки, требования к локализации производства, проектам и компаниям, реализующим проекты. С 2014–2015 годов в России идёт ускоряющееся строительство солнечных фотоэлектрических станций (СЭС). В 2015–2018 годах в России было возведено около 500 МВт в более чем десяти субъектах РФ. Параллельно происходит создание и расширение отечественных производств комплектующих и оборудования для СЭК. Часть этих производств функционирует на производственной базе, созданной в советское время, часть относится к числу вновь созданных.

Ситуация быстро меняется — доминирующие ещё пять-десять лет назад представления о практически полном отсутствии в России современной энергетики на основе ВИЭ устарели, но по инерции занимают заметное место в российском информационном поле. Этому способствует и то, что ситуация не отслеживается на систематической основе, отсутствует статистика по энергетике на основе ВИЭ, недостаточно информационно-аналитических материалов по этой теме. Этот существенный пробел отчасти восполняется работами, проводимыми НИЛ ВИЭ географического факультета МГУ, в частности, созданием геоинформационной системы (ГИС) по ВИЭ в России [4].

Данная работа, в свою очередь, носит информационно-аналитический характер и даёт актуальную информацию о строящихся и построенных СЭС, компаниях и производствах, направлениях и тенденциях в солнечной энергетике в России по состоянию на конец 2018 года.

В качестве информационной основы использованы данные: интернет-ресурса «АТС-энерго» о проектах, прошедших конкурсный отбор [5]; энергетических компаний, участвующих в энергетических проектах в солнечной энергетике; отраслевых энергетических ресурсов; информация деловых СМИ; экспертные оценки и данные собственных наблюдений. Отдельно рассматриваются крупные сетевые солнечные электростанции и малая автономная солнечная энергетика.

Планы и строительство крупных сетевых СЭС

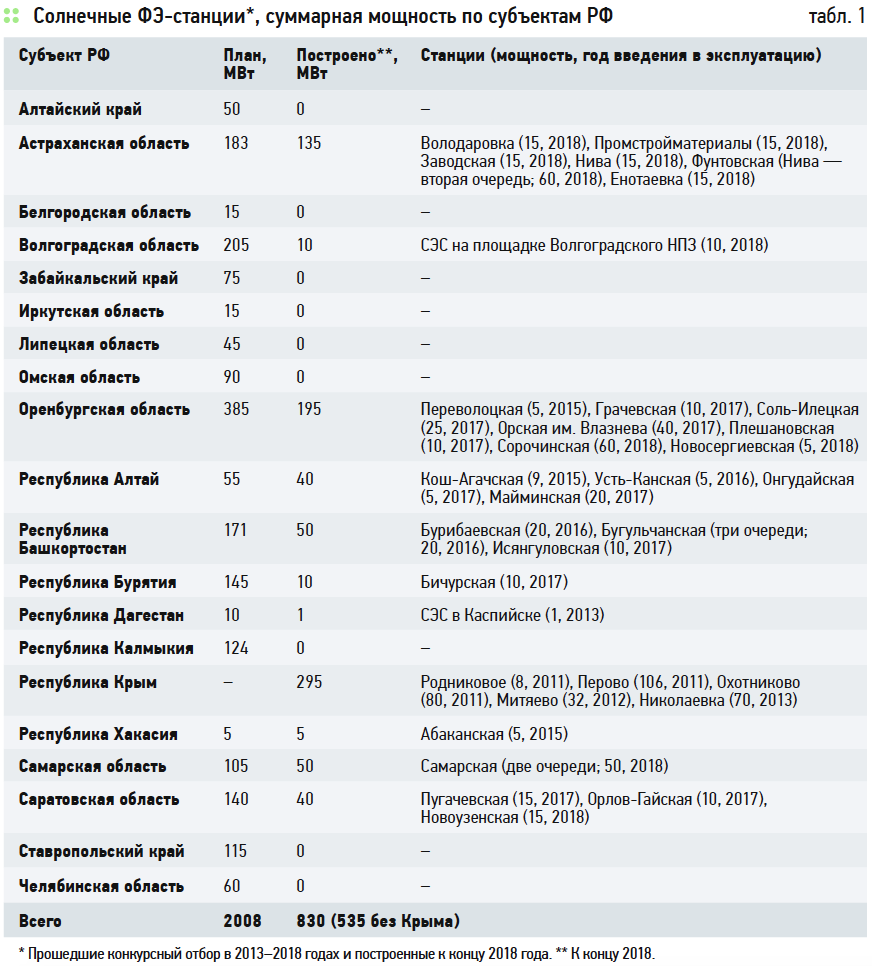

Активное строительство крупных сетевых солнечных фотоэлектрических электростанций (СЭС) в Российской Федерации началось с 2014 года, а в Крыму с 2011-го. За этот период (2013–2018 годы) прошли конкурсный отбор проекты общей мощностью около 2000 МВт с планируемыми датами введения в эксплуатацию до 2022 года с размещением в 20 субъектах РФ. К концу декабря 2018 года на территории России возведено около 550 МВт. СЭС в 11 субъектах РФ или более 25% от запланированных в 2013–2018 годах. Вместе с почти 300 крымских СЭС, построенных в 2011–2013 годах, их мощность составляет почти 850 МВт (табл. 1).

Темпы роста мощностей СЭС в России в 2013–2018 годах резко росли, существенно превысив мировые относительные показатели (табл. 2, рис. 1).

На данный момент более 800 МВт возведённых мощностей СЭС — это порядка 0,3% от всех электроэнергетических мощностей России. Исходя из коэффициента использования установленной мощности (КИУМ) СЭС, их выработка может составить около 0,1% всей выработки электроэнергии в Российской Федерации. При наращивании мощностей до 2000–2500 МВт к 2022–2024 годам их доля в мощности и производстве электроэнергии в России может составить, соответственно, 0,8–1,0% и 0,3–0,4%.

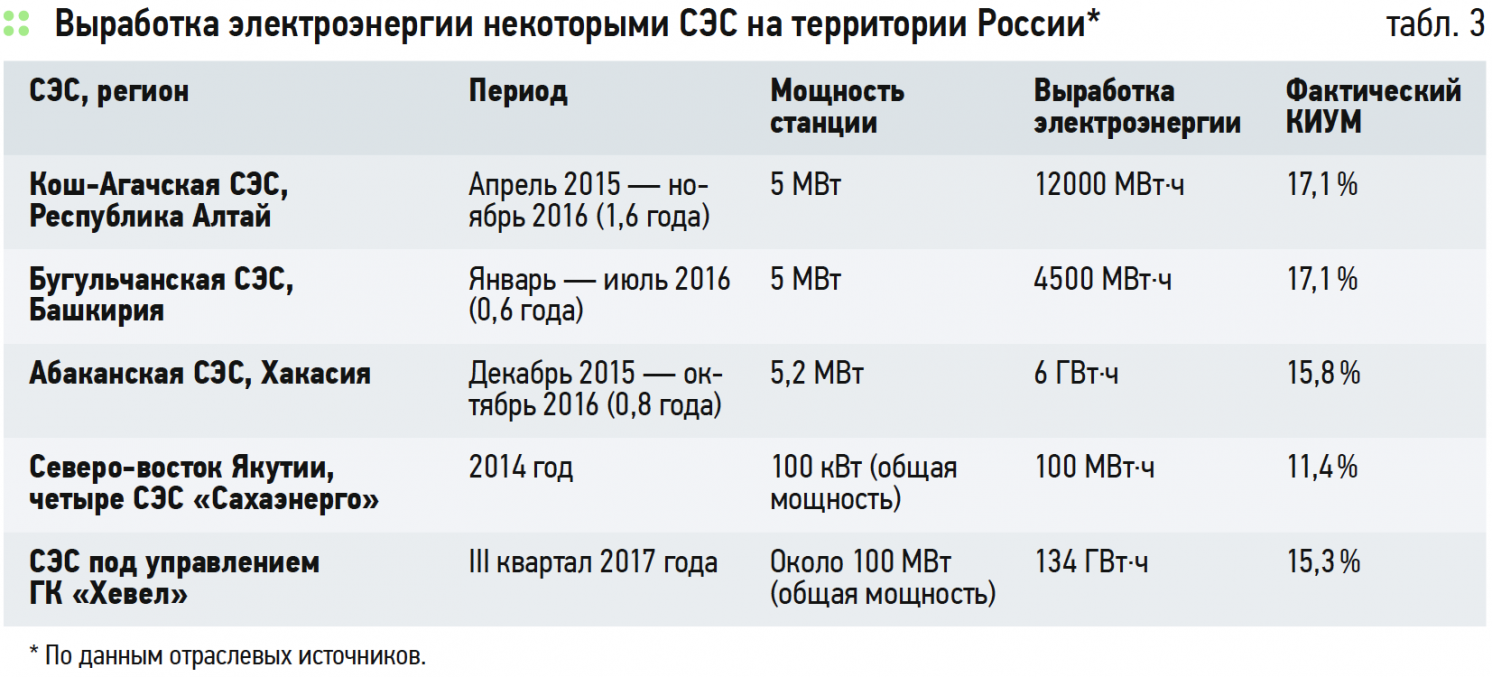

По ряду СЭС существует информация от управляющих компаний о выработке электроэнергии (табл. 3).

В целом, они соответствуют ожидавшимся показателям выработке, а в некоторых случаях даже превосходят их.

Компании, управляющие проектами строительства сетевых СЭС

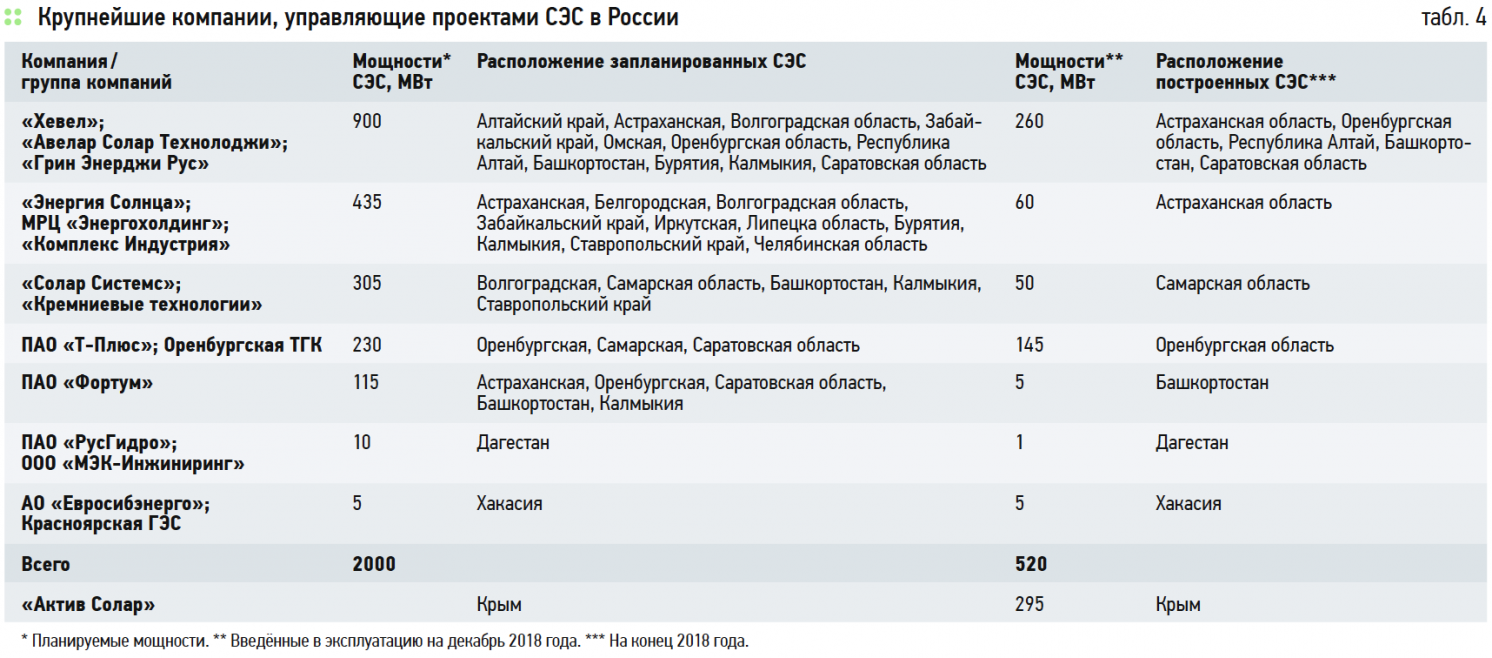

Практически всеми сетевыми проектами в солнечной энергетике России управляет несколько (менее десяти) компаний или групп компаний (табл. 4).

Группа компаний «Хевел» — вертикально интегрированный холдинг, работающий в солнечной энергетике и являющийся на данный момент крупнейшим в России. «Хевел» — компания, созданная группой компаний «Роснано» и холдингом «Ренова». В свою очередь, девелоперским подразделением «Хевел» является «Грин Энерджи Рус», находящаяся под управлением «Авелар Солар Технолоджи». В настоящее время под управлением ГК «Хевел» — проекты сетевых СЭС общей мощностью около 900 МВт (45% от всего объёма проектов в России), из них более 250 МВт построены на конец 2018 года (около 50% общего объёма). Также «Хевел» отличается наиболее широкой географией проектов, охватывающей более десяти субъектов РФ. Производственный актив «Хевел» — завод по производству солнечных модулей в городе Новочебоксарске (Чувашия) с годовым объёмом производства 160 МВт гетероструктурных солнечных модулей.

ООО «Солар Менеджмент» — управляющая компания ГК «Энергия Солнца», куда входят также предприятия Международный расчетный центр (МРЦ) «Энергохолдинг» и «Комплекс Индустрия». Это, судя по объёму заявленных проектов, второй по величине игрок на российском рынке солнечной энергетике. Планы данной группы компаний по строительству солнечных электростанций широко анонсировались в 2014–2015 годах, однако на данный момент из всего заявленного реализована лишь небольшая часть (при этом часть из них — уже другими участниками рынка). В том числе не выполнено большинство проектов с заявленными сроками введения в эксплуатацию ещё в 2015–2017 годах.

По информации деловой прессы, бóльшая часть проектов группы выкуплена другими игроками, в том числе компаниями «Хевел» и «Солар Системс».

ООО «Солар Системс» — предприятие, учреждённое китайской компанией Amur Sirius Power Equipment Co., Ltd. В свою очередь, Amur Sirius является специализирующимся на работе с Россией подразделением китайской группы Harbin Electric Co., Ltd. (ранее Harbin Power Equipment, Ltd.), являющейся одной из троих крупнейших в Китае производителей энергетического оборудования. Предприятие владеет заводом в Подольске [ООО «Солар Кремниевые технологии» (СКТ)], бывшим Подольским химико-металлургическим заводом. На данный момент предприятие производит кремниевые пластины. Используется исходное кремниевое сырьё, поставляемое из города УсольяСибирского (Иркутская область; компания ООО «Группа Нитол», предприятие «Усолье — Сибирский силикон»), хотя данное предприятие пережило кризис и судьба производства не определена. На предприятии в Подольске осуществляется выращивание кристаллов кремния и выплавление кремниевых слитков, далее — производство из них кремниевых пластин. Затем они поставляются в Китай, где изготавливаются солнечные ячейки, которые возвращаются на СКТ.

ПАО «Т-Плюс», занимающая четвёртое место по общей величине портфеля проектов СЭС, в том числе второе по объёму реализованных проектов на конец 2018 года, — бывшее ОАО «Волжская ТГК», являющаяся частью группы компаний «Т-Плюс», ранее называвшейся «КЭС Холдинг». Является одной из крупнейших в России частных компанией в сфере энергетики и теплоснабжения, объединяет ряд генерирующих мощностей, сбытовых и ремонтно-сервисных структур.

В Оренбургской области управлением проектами солнечной энергетики занимается также входящая в структуру компании Оренбургская ТГК (филиал «Оренбургский» ПАО «Т-Плюс»). Также одним из предприятий, управляющих солнечными электростанциями, является входящее в группу АО «Солнечный ветер».

ПАО «Фортум» [ранее ОАО «Территориальная генерирующая компания №10» («ТГК-10»)] владеет восемью ТЭС в Челябинской и Тюменской областях. Суммарная мощность генерирующих объектов «Фортум» по электрической энергии на 1 октября 2018 года составляет около 5 ГВт, по тепловой энергии — более 10 ГВт. В последние годы активно участвует в продвижении проектов солнечной и ветроэнергетики, а также приобретении солнечно-энергетических активов.

В частности, в ноябре 2017 года между ПАО «Фортум» и группой компаний «Хевел» было заключено соглашение о продаже построенных группой «Хевел» трёх СЭС: Плешановской (10 МВт) и Грачёвской (10 МВт) в Оренбургской области и Бугульчанской (15 МВт), которая находится в Башкортостане. Оперативное обслуживание станций продолжает осуществлять ГК «Хевел».

ПАО «РусГидро» — одна из крупнейших энергетических компаний России; контрольный пакет акций компании принадлежит государству. Общая установленная мощность электростанций «РусГидро» — около 40 ГВт, включая 47 ГЭС и ГАЭС (основная часть мощностей гидроэнергетики России) и электроэнергетические мощности АО «РАО «Энергетические системы Востока» (Дальневосточный ФО). «РусГидро» — один из лидеров развития энергетики на ВИЭ в России, включая строительство и управление геотермальными станциями (Камчатка), строительство малых ГЭС, а также ветростанций и солнечных станций. Из крупных проектов солнечных станций, находящихся в управлении компании, можно отметить строящуюся станцию в городе Каспийске (Республика Дагестан), частично введённую в эксплуатацию, и ряд автономных СЭС в Якутии.

АО «Красноярская ГЭС» — дочерняя компания ОАО «ЕвроСибЭнерго», наряду с компанией «РусАл» входящая в холдинг En+ Group. Основной производственный актив — Красноярская ГЭС (им. 50-летия СССР) мощностью 6 ГВт. Известный проект в энергетике на ВИЭ — Абаканская СЭС в Хакасии мощностью 6 МВт, построенная в 2015 году одной из первых в России. В ходе строительства СЭС было организовано собственное производство по выращиванию слитков мультикристаллического кремния в городе Ангарске (Иркутская область) и сборка инверторов в городе Дивногорске (Красноярский край).

«Актив Солар» (Activ Solar GmbH) — австрийская компания, находящаяся в собственности украинских физических лиц, владевшая «Заводом полупроводников» в Запорожье и осуществлявшая ряд крупных проектов строительства СЭС на территории Украины, возвела в 2011–2013 годах несколько СЭС в Республике Крым общей мощностью 300 МВт. С 2014 года компания сталкивается с рядом финансовых и правовых проблем. Вопрос принадлежности и дальнейшего функционирования возведённых ею СЭС в Республике Крым на данный момент находится в стадии решения.

Автономные солнечные станции

Крупнейшие проекты автономных солнечных электростанций в настоящее время связаны с Республикой Саха (Якутия). СЭС в Якутии возводятся АО «Сахаэнерго», являющимся дочерним предприятием ПАО «Якутскэнерго», в свою очередь принадлежащим РАО «ЕЭС Востока» (49% акций), входящим в группу «РусГидро». С 2014 по 2017 годы было установлено 18 СЭС в отдалённых посёлках Якутии. Их общая мощность составляет около 2 МВт, из них 1 МВт приходится на Батагайскую СЭС в Верхоянском улусе — на данный момент это крупнейшая в мире солнечная электростанция за Полярным кругом, внесённая в данном качестве в «Книгу рекордов Гиннеса». Также СЭС установлены в посёлках Тойон-Ары, Батамай, Ючюгей, Куду-Кюель, Дулгалах, Эйик, Джаргалах, Бетенкес, Столбы, Улуу, Эйик, Куберганя, Юнкюр, Иннях, Дельгей, Себян-Кюель, Орто-Балаган.

Помимо этого, идёт быстрое распространение автономных солнечных станций, установка солнечных панелей на объектах инфраструктуры (дороги, пешеходные переходы, детские площадки) и в частных хозяйствах России, преимущественно в южных регионах.

Из-за отсутствия системы сбора информации оценить с какой-либо степенью точности объём и динамику в этом направлении не представляется возможным. По экспертным оценкам, в частности, для одного из российских регионов — Республики Калмыкия — за последние несколько лет в частные хозяйства было поставлено около 500 панелей (порядка 50 кВт). В масштабах России общая установленная мощность автономных солнечных фотоэлектрических станций может составлять величину от нескольких до нескольких десятков мегаватт. Преимущественно речь идёт о панелях китайского производства. Этому способствует отсутствие, в данном случае, требований к локализации производства, действующих для проектов сетевых СЭС. В то же время локально приобретаются и панели отечественных производителей.

Российские производители и разработчики оборудования для солнечной энергетики

Сбор достаточно полной и адекватной информации в настоящее время затруднён, в том числе в силу динамичной, быстро меняющейся ситуации с разнонаправленными тенденциями. В разных источниках можно встретить упоминание о нескольких десятках (возможно, и больше) российских производителей и поставщиков солнечных модулей или комплектующих к ним, а также о планах и открытии новых производств. Однако в каждом конкретном случае отдельной задачей является выяснение, во-первых, реального состояния данного предприятия или проекта на текущий момент, во-вторых, является ли оно производителем или только импортёром зарубежной (преимущественно китайской) продукции. Из реально действующих производителей солнечных модулей можно, в частности, назвать: «Телеком-СТВ» (Зеленоград), Рязанский завод металлокерамических приборов (РЗМКП, Рязань) и ПАО «Сатурн» (Краснодар).

В большинстве или даже во всех случаях эти предприятия отличаются следующим: они созданы или существуют на базе ещё советских предприятий электронной и машиностроительной промышленности; солнечная энергетика является не единственным и даже не доминирующим направлением деятельности, а лишь «одним из»; по оценке представителей этих предприятий, узкая специализация в данном случае убыточна; при производстве солнечных модулей используются большей частью зарубежные комплектующие при отсутствии отечественных.

Полного цикла в солнечной энергетике России пока не существует. Одна из ключевых проблем — дефицит отечественного производства «солнечного» кремния. Почти все производства, созданные ещё в СССР главным образом для нужд электроники, были остановлены в 1990-е и начале 2000-х годов [3]. Новые проекты (в частности, в Усолье-Сибирском) столкнулись с проблемами, в связи с резким падением цен на кремний на рубеже 2000-х — 2010-х годов. При этом создание производств «солнечного» кремния требует большого объёма инвестиций и далее вынуждено работать в условиях жёсткой конкуренции, прежде всего со стороны китайских производителей. Последнее относится ко всем стадиям производства в солнечной энергетике.

Кроме того, есть ряд научно-исследовательских предприятий и организаций, занимающихся (также в большинстве случаев ещё с советского периода) разработками в том числе в солнечной энергетике. Среди них, в частности: ОАО «НПП Квант» и ВИЭСХ (ВИМ) (Москва); ФТИ им. А. Ф. Иоффе (Санкт-Петербург); Самарский национальный исследовательский университет им. С. П. Королёва.

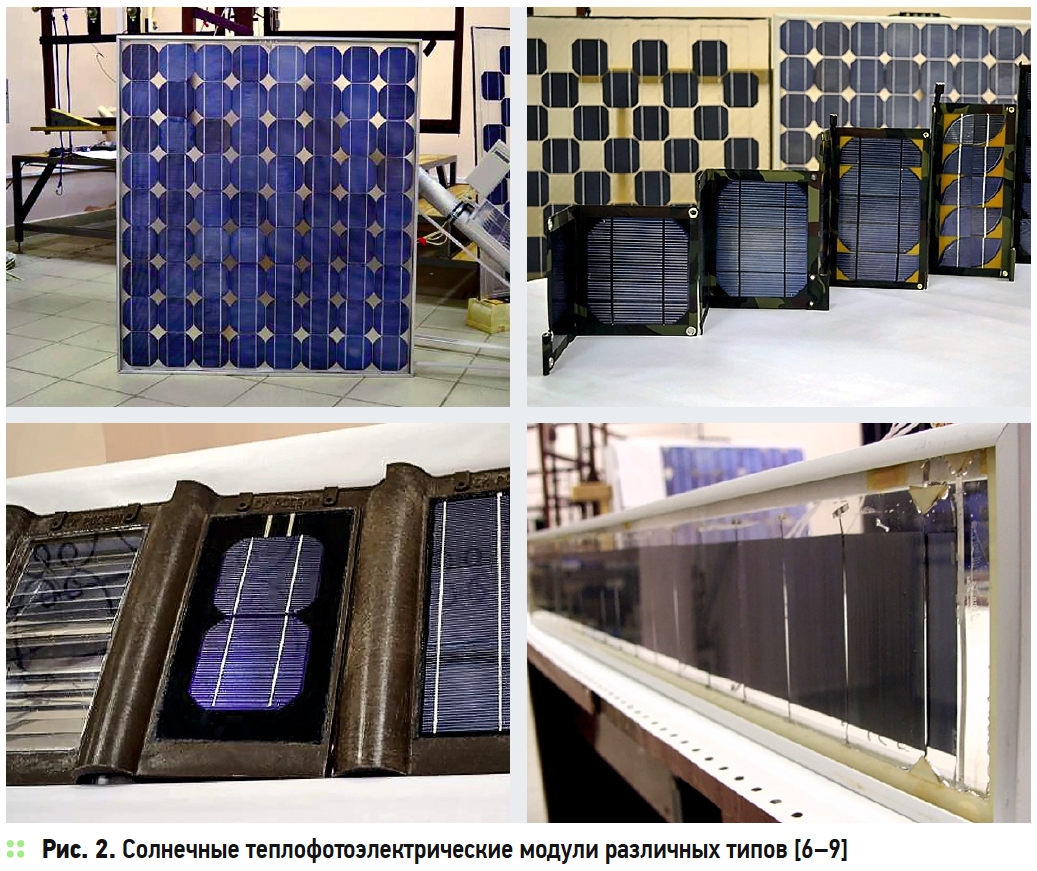

Представленные предприятия производят как стационарные планарные солнечные модули [6], так и компактные мобильные. Для строительных решений представлены солнечные кровельные панели [7], для высоковольтных солнечных электростанций — матричные солнечные модули [8], а для теплои электрогенерации — солнечные теплофотоэлектрические модули [9] (рис. 2). Эти и другие предприятия в ряде случаев, помимо НИОКР, занимаются и непосредственным коммерческим производством собственных солнечных панелей и модулей, как правило, небольшими партиями.

Объёмы и динамику производства оборудования и комплектующих для солнечной энергетики в Российской Федерации на данный момент трудно проследить. Однако в последние годы созданы стимулы развития — прежде всего в виде требований к локализации производства для проектов в сфере ВИЭ, а также стимулирования проектов с использованием механизмов договоров поставок мощностей (ДПМ), компенсирующих инвестиционные затраты данных проектов.

Заключение

В России происходит ускоряющийся рост солнечной энергетики, выражающийся прежде всего в строительстве и запуске в эксплуатацию новых солнечных электростанций. При сохранении существующих темпов роста доля СЭС в общей выработке электроэнергии в России может достичь 0,3–0,4% к середине 2020-х годов (установка 2–2,5 ГВт солнечных ФЭ-мощностей с общей годовой выработкой около или выше 2,5 ТВт·ч).

Установка новых генерирующих мощностей на основе солнечной энергии идёт главным образом в южных регионах России — в зоне, простирающейся от Крыма и Краснодарского края до Бурятии и Забайкальского края, включая Нижний Дон и Предкавказье, Нижнее и Среднее Поволжье, Южный Урал, юг Западной и Средней Сибири. Кроме того, крупные автономные СЭС строятся в Якутии. В настоящее время проекты СЭС охватывают более 20 субъектов РФ.

Управление основной частью проектов в солнечной энергетике осуществляется несколькими лидерами: «Хевел», «Солар Системс», «Т-Плюс», «Фортум», «РусГидро», «ЕвроСибЭнерго». Идёт процесс становления рынка, происходят сделки купли-продажи активов в солнечной энергетике между компаниями.

Можно выделить два направления развития солнечной энергетики — крупные сетевые станции и малую автономную солнечную энергетику. В первом случае информации для оценки ситуации и перспектив существенно больше, чем во втором. В то же время очевидно, что установка малых автономных мощностей ВИЭ в частных и личных хозяйствах, а также на многих инфраструктурных объектах идёт высокими темпами, а общие мощности в целом по России могут быть оценены в величины порядка нескольких мегаватт или выше. Малая автономная энергетика, в отличие от крупных сетевых станций, не регулируется требованиями о локализации и не стимулируется мерами поддержки. В связи с этим на данном рынке, по экспертным оценкам, доминируют установки зарубежного (преимущественно китайского) производства.

В Российской Федерации существует ряд научно-производственных и производственных предприятий, производящих оборудование и комплектующие для солнечной энергетики, от стадий НИР и ОКР до серийного производства солнечных модулей, монтажа и обслуживания СЭС. Значительная их часть создана на научно-производственной базе СССР. В то же время в России пока отсутствует полный цикл производства в солнечной энергетике. При производстве значительная часть приходится на импортные комплектующие и сырьё. Одна из ключевых проблем — дефицит собственного производства «солнечного» кремния.

Меры регулирования и поддержки в ВИЭ, такие как ДПМ и требования к локализации, уже дают положительный эффект и, вероятно, станут стимулом развития солнечной энергетики в России на всех стадиях производственного цикла. Требуется отдельная система поддержки малой автономной энергетики на отечественной производственно-технологической базе.