В данный момент идёт активное развитие несубсидируемых проектов в области ветроэнергетики, причём в некоторых случаях стоимость электроэнергии, производимой на ВЭС, оказалась ниже, чем на электростанциях, использующих ископаемое топливо. Международное энергетическое агентство (International Energy Agency, IEA) в своём докладе World Energy Outlook 2017 заявляет о начавшемся переходе от использования ископаемого топлива к возобновляемым источникам энергии.

В период с 2010 по 2016 год установленные мощности ТЭС, использующие в качестве топлива уголь, в мировом масштабе увеличивались на 65 ГВт ежегодно. Таким образом, уголь являлся наиболее распространённым первичным источником энергии в мире. Однако, по прогнозам IEA, в течение периода 2017–2040-х годов темпы прироста установленной мощности тепловой генерации, использующей в качестве топлива уголь, снизятся до менее чем 20 ГВт в год.

Предполагается, что прирост установленной мощности ТЭС, использующих в качестве топлива природный газ, составит чуть менее 50 ГВт в год, что аналогично соответствующему показателю для ветроэнергетики. При этом темпы прироста установленной мощности фотовольтаических (Photovoltaic, PV) солнечных электростанций (СЭС) ожидаются равными более чем 70 ГВт в год.

Следует ожидать, что, поскольку ветроэнергетика обладает бóльшей энергетической эффективностью, потенциал её развития, по всей вероятности, окажется ещё выше.

По данным Международного прогноза развития энергетики (International Energy Outlook 2017, IEO’2017), составленного Управлением энергетической информации США (U.S. Energy Information Administration, EIA), являющимся подразделением американского Министерства энергетики (U.S. Department of Energy, DoE), к 2040 году ветроэлектростанции в мировом масштабе будут обеспечивать производство около 3 млн ТВт·ч электроэнергии ежегодно.

Согласно данному прогнозу фотовольтаические СЭС будут производить немногим менее 2 млн ТВт·ч электрической энергии ежегодно, однако наибольшим показателем выработки электроэнергии будет всё так же обладать гидроэнергетика, обеспечивающая производство около 6 млн ТВт·ч в год.

Ожидается, что общее мировое производство электроэнергии будет равняться около 35 млн ТВт·ч в год, при этом доля возобновляемых источников энергии будут составлять около 30 % данной величины, примерно наравне с тепловыми электростанциями на угле.

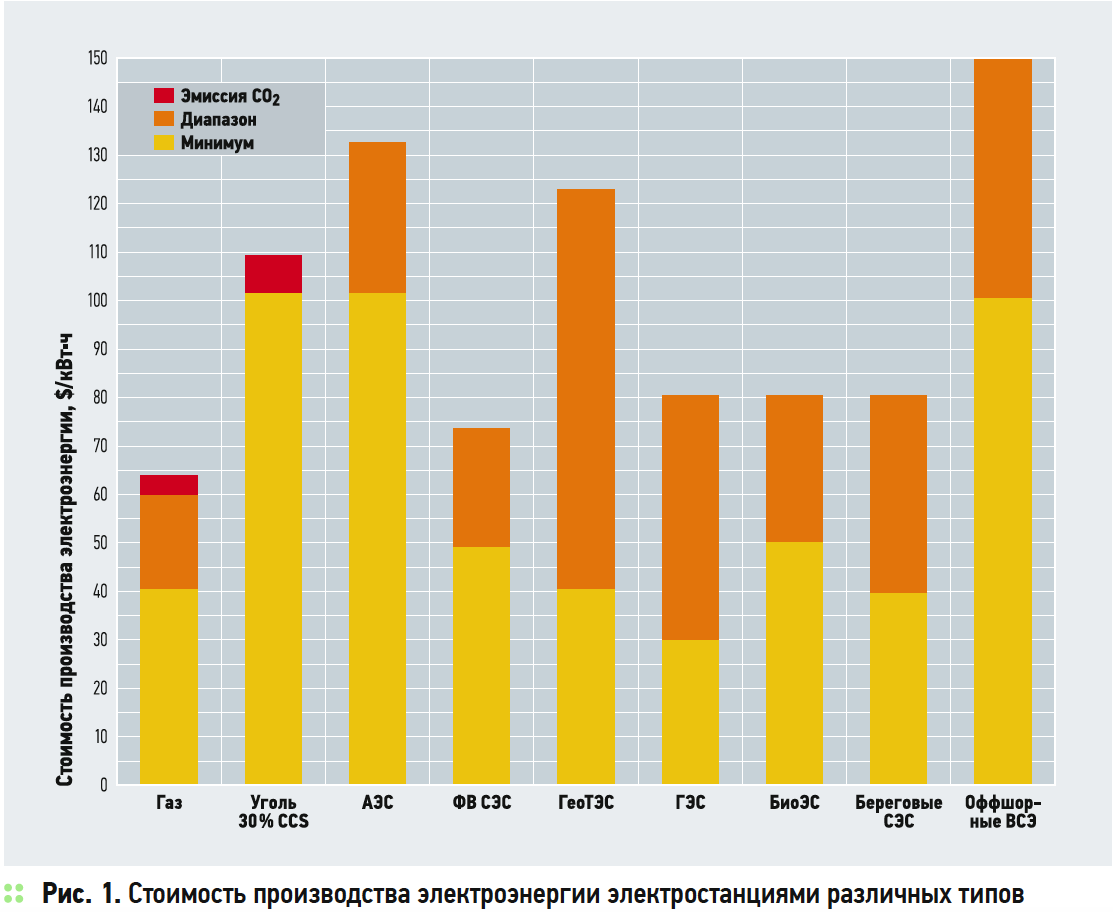

Темпы развития возобновляемой энергетики по-прежнему будут зависеть от цен на ископаемое топливо, в особенности от цен на природный газ. В США цена на природный газ в 2017 году колебалась в районе $ 85 за 1000 м³. Ожидается, что в 2018 году данный показатель будет несколько выше. В Европе стоимость природного газа выше примерно вдвое, при этом рост цен на нефть, ожидаемый в справочном документе EIA, как правило, также сопровождается ростом цен на природный газ (рис. 1).

Принимая в расчёт цену на природный газ, затраты на производство электроэнергии на газовых ТЭС в Соединённых Штатах равны около $ 40 за 1 МВт·ч и около $ 60 за 1 МВт·ч в Европе.

Поскольку данные показатели не включают в себя налог на выбросы CO2, можно рассматривать их в качестве целевых для возобновляемой энергетики. При этом большинство экспертов прогнозируют рост стоимости производства электроэнергии на газовых тепловых электростанциях.

В справочном материале Департамента деловой, энергетической и промышленной стратегии Великобритании (Department for Business, Energy & Industrial Strategy, BEIS) ожидается 25 % рост цен на газ к 2023 году. Даже в случае более низких цен к данной дате предполагается их рост.

Ветровой эффект

Можно привести достаточно универсальную цифру для стоимости производства электроэнергии на ТЭС, использующих в качестве топлива природный газ, однако применительно к ветроэнергетике сделать это невозможно из-за значительно бóльшей стоимости амортизации основного и вспомогательного оборудования в цене конечного продукта.

Расчёты стоимости производства электроэнергии на ВЭС производятся с учётом номинального срока службы ветроэлектрических установок (20 лет) и процентной ставки, равной 8 %.

Уменьшение процентной ставки в два раза до 4 % лишь незначительно повлияло бы на стоимость производства электроэнергии на ТЭС, использующей в качестве топлива природный газ, снизив стоимость для США с $ 40 до $ 36 за 1 МВт·ч. Аналогичное изменение процентной ставки для ВЭС снизило бы стоимость производства электроэнергии примерно на 25 %.

Другим фактором, затрудняющим вычисление стандартной стоимости производства электроэнергии на ВЭС, является её зависимость от показателя средней скорости ветра на площадке ВЭС.

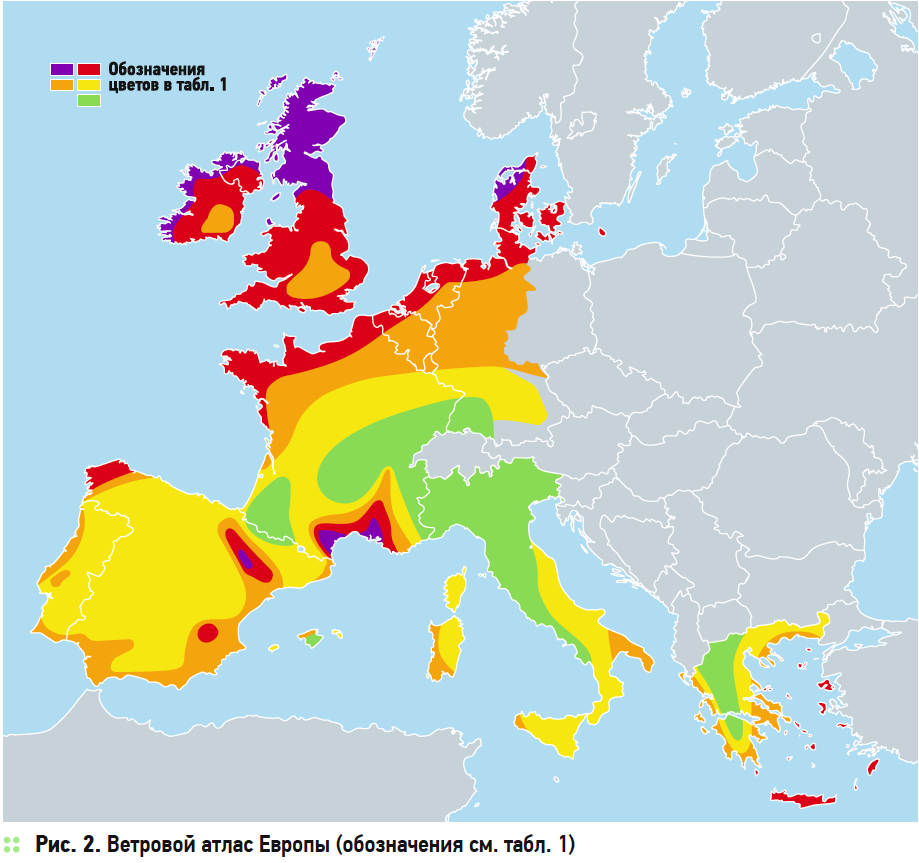

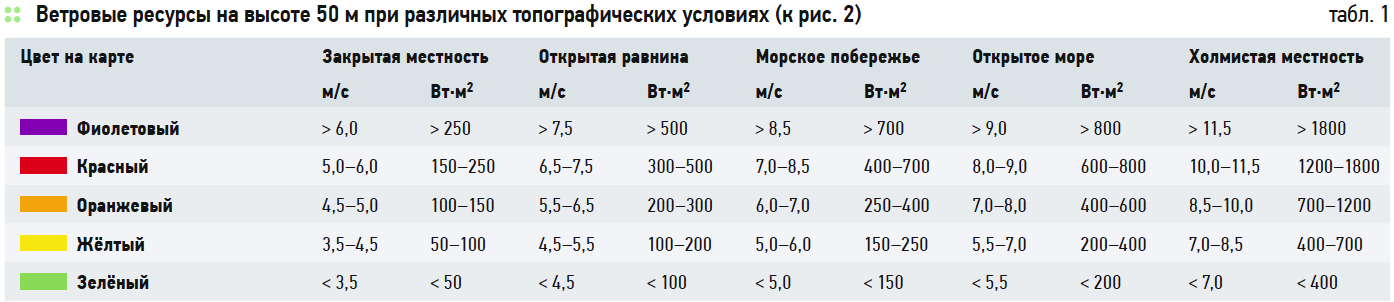

Например, в соответствии с Европейским ветровым атласом (рис. 2), средняя скорость ветра на высоте 50 м на открытой равнинной местности на территории Шотландии, северо-запада Дании и на небольшой территории на юге Франции превышает 7,5 м/с. С другой стороны, на значительных территориях Северо-Западной Италии, Центральной Франции и Юго-Западной Германии на открытой равнинной местности средняя скорость ветра на высоте 50 м составляет величину менее 4,5 м/с.

В каждом случае скорость ветра будет выше на вершинах холмов и ниже в районах с наличием естественных или искусственных препятствий.

В большинстве мест прибрежные зоны и горные районы являются наиболее ветреными, что особенно характерно для Соединённых Штатов, где районы с наибольшей средней скоростью ветра сконцентрированы в регионе Скалистых гор (Rocky Mountains) — основного горного хребта в системе Кордильер Северной Америки, на западе США и Канады, между 60° и 32° с. ш.

Согласно исследованию, проведённому Тихоокеанской Северо-Западной национальной лабораторией (Pacific Northwest National Laboratory, PNNL), площадь территории США со скоростью ветра над ней на высоте 50 м от 6,4 до 7,0 м/с составляет более 800 тыс. км², чуть менее 400 тыс. км² составляет площадь территории со скоростью ветра от 7,0 до 7,5 м/с и около 80 тыс. км² — со скоростью ветра от 7,5 до 8,0 м/с.

В других регионах земного шара правило о прибрежных районах, как о наиболее предпочтительных для развития ветроэнергетики, также соблюдается.

Несмотря на высокие значения средней скорости ветра в горных районах, капитальные затраты в них неизбежно оказываются значительно выше, поэтому с точки зрения географии корреляция низких затрат на строительство ВЭС с высокой ветровой активностью отсутствует. Для оффшорной ветроэнергетики соблюдается ровно тот же принцип — значение средней скорости ветра увеличивается по мере удаления от берега, но вместе с тем увеличиваются капитальные затраты, а также расходы на эксплуатацию и техническое обслуживание ВЭС.

Кроме того, существует ещё одна значительная сложность — так, на большом отдалении от берега глубины морского дна могут быть столь велики, что создание опорных конструкций на них не представляется возможным, что в свою очередь требует создания ветровых агрегатов на плавучем основании.

Капитальные затраты и цена на электроэнергию

В части определения капитальных затрат ВЭС, используемых в данном анализе, относительно прошлого года произошли небольшие изменения, как для ВЭС берегового базирования, так и для оффшорных ВЭС.

По данным отчёта Renewables 2017: Global Status Report, опубликованном Renewable Energy Policy Network (REN21), верхняя граница капитальных затрат на строительство ВЭС берегового базирования составляет $ 2000 за 1 кВт установленной мощности. При этом медианное значение данного показателя остаётся на уровне $ 1600 за 1 кВт. Нижняя граница снизилась до отметки $ 1200 за 1 кВт вследствие значительного снижения затрат на строительство в Китае и Индии.

Изменение взаимосвязи между скоростью ветра и энергоэффективностью оборудования в отчёте отражает увеличившееся использование ветроагрегатов меньшего размера, что в свою очередь показывает увеличение коэффициента полезного действия установок.

Для оффшорных ВЭС взаимосвязь между скоростью ветра и энергоэффективностью показывает использование ветроагрегатов большего размера. При этом средневзвешенная стоимость капитала принималась равной 7 % для ВЭС берегового базирования и 8 % для оффшорных ВЭС.

Береговые ВЭС

Стоимость производства электроэнергии на ВЭС берегового базирования при верхнем уровне капитальных затрат, равном $ 2000 за 1 кВт, варьируется в пределах от $ 101 за 1 МВт·ч при средней скорости ветра 6 м/с до $ 55 за 1 МВт·ч при средней скорости ветра 9 м/с.

При медианном значении капитальных затрат $ 1600 за 1 кВт соответствующие цифры составляют $ 80 и $ 44 за 1 МВт·ч.

При нижнем значении капитальных затрат, равном $ 1600 за 1 кВт, стоимость производства электроэнергии на ВЭС берегового базирования варьируется в пределах от $ 59 за 1 МВт·ч при средней скорости ветра 6 м/с до $ 38 за 1 МВт·ч при средней скорости ветра 8 м/с.

Оффшорные ВЭС

Установить достаточно представительную величину затрат на строительство оффшорных ВЭС значительно сложнее, поскольку оценок затрат на строительство для некоторых недавно анонсированных проектов с низкой стоимостью производимой электроэнергии не производилось. Большинство из них также не планируется запускать в эксплуатацию до 2022 года.

Таким образом, целью данного анализа становится определение затрат на реализацию проектов в краткосрочном периоде — со сроками пуска в эксплуатацию до 2020 года.

Капитальные затраты на строительство первой американской оффшорной ВЭС свидетельствуют о том, что верхний предел затрат составляет $ 5500 за 1 кВт, что несколько выше, чем в предыдущем году. Медианное значение также нуждается в пересмотре в сторону увеличения, принимая во внимание данные из отчёта REN21. В качестве медианного использовалось значение $ 4000 за 1 кВт, хотя оно и может оказаться завышенным вследствие включения в расчёты некоторых ранних и более дорогостоящих проектов.

Нижняя граница показателя капитальных затрат в $ 2100 за 1 кВт — та же самая, что и в прошедшем году, — соответствует минимальному значению, указанному в отчёте REN21 для Европы, и всё ещё является более высокой, чем минимальная стоимость для Китая ($ 1890 за 1 кВт).

Оценки затрат на производство электроэнергии, показанные на графиках, учитывают затраты на эксплуатацию и техническое обслуживание, которые для оффшорных ВЭС вдвое выше, чем для ВЭС берегового базирования.

Существуют определённые различия в опубликованных данных, однако можно отметить, что значения затрат значительно возрастают с возрастом ветроустановки. Исследование производилось с использованием значений, соответствующих одинаковой продолжительности эксплуатации разных оффшорных ВЭС. В итоге было определено, что общие эксплуатационные расходы варьируются в зависимости от местоположения, местных налогов и дополнительной стоимости передачи электроэнергии.

Таким образом, затраты на производство электроэнергии для оффшорных ВЭС при верхнем уровне капитальных затрат варьируются в пределах от $ 237 за 1 МВт·ч при средней скорости ветра 8 м/с до $ 182 за 1 МВт·ч при 9,5 м/с.

При медианной величине, принимаемой равной $ 4000 за 1 кВт, стоимость производства электроэнергии находится в пределах от $ 198 при 7,5 м/с до $ 148 за 1 МВт·ч при 9 м/с. При низкой величине капитальных затрат, равной $ 2100 за 1 кВт, характерное значение стоимости производства электроэнергии равняется $ 103 за 1 МВт·ч при средней скорости ветра 8 м/с. Однако, если средневзвешенная стоимость капитала снижается с 8 % до 4 %, данное значение также снижается до $ 80 за 1 МВт·ч.

Существуют и другие факторы, такие как снижение затрат на эксплуатацию и техническое обслуживание, побудившее производителей основного энергетического и вспомогательного оборудования в 2017 году представить свои высококонкурентные проекты.

Ископаемое топливо

Целевым показателем, на который ориентируется ветроэнергетика, является снижение стоимости производства электроэнергии до уровня газовой генерации — $ 40 в США и $ 60 за 1 МВт·ч в Европе. При этом стоит учитывать корневое различие между газовой и ветровой генерацией — если в первом случае величина налога на эмиссию CO2 включается в общую стоимость производства электроэнергии, то во втором случае в стоимость производства электроэнергии необходимо включать затраты на компенсацию неоднородности выработки вследствие нестабильности поступления ветрового ресурса.

Оба вопроса чрезвычайно сложны — в частности, величину выбросов CO2, производимых в процессе производства электроэнергии, сложно рассчитать. Затраты же на компенсацию неоднородности выработки электроэнергии ВЭС зависят от характеристик энергетической системы, в которой они работают.

Поскольку однозначного значения величины налога на эмиссию углекислого газа не существует, в качестве справочной информации можно использовать значение $ 40 за тонну CO2. Это соответствует около $ 4 за 1 МВт·ч для газовой генерации и $ 9 за 1 МВт·ч для угольной.

Затраты на компенсацию неоднородности выработки электроэнергии ВЭС напрямую зависят от доли участия ВЭС в балансе мощности энергетической сети. В случае, если ВЭС вырабатывают до 10 % электроэнергии в балансе мощности системы, стоимость компенсации составляет около $ 5 за 1 МВт·ч. При доле участия ВЭС в балансе мощности энергосистемы более 30 % стоимость компенсации увеличивается до $ 6–8 за 1 МВт·ч. Кроме того, существует значительная неоднозначность по данному вопросу, поскольку стоимость компенсации критически зависима от типа ВЭУ и характера их соединения с энергетической сетью.

Поскольку порядок величины добавочных издержек (налог на эмиссию CO2 и компенсация изменчивости) совпадает, сравнения первого уровня могут проводиться без их учёта.

Таким образом, европейская ветровая энергетика является вполне конкурентоспособной при средней скорости ветра свыше 6 м/с, по сравнению с тепловой энергетикой, использующей в качестве топлива природный газ. Более сложная ситуация наблюдается в США, однако следует отметить, что в различных государствах цены на природный газ отличаются и могут быть выше, чем указано в приводимых документах.

Помимо газовой генерации, ветроэнергетика не имеет конкурентов среди тепловых электростанций, использующих ископаемое топливо, а также для АЭС. Так, на данный момент эталонным показателем для ядерной энергетики является стоимость производства электроэнергии на АЭС Hinkley Point C, равная $ 130 за 1 МВт·ч в ценах 2017 года.

Управление энергетической информации США (EIA) называет капитальные затраты на строительство АЭС в размере $ 5880 за 1 кВт, что соответствует стоимости производства электроэнергии $ 100 за 1 МВт·ч при предположении, что срок её эксплуатации составляет 30 лет, а средневзвешенная стоимость капитала принимается 8 %. Более низкие затраты наблюдалась в 2017 году, но только с учётом льготного кредитования.

В данный момент обсуждаются перспективы небольших модульных реакторов. Однако в отчёте, подготовленном правительством Великобритании в декабре 2017 года, указывается средняя оценка стоимости производства электроэнергии на «первой в своём роде» АЭС, использующей модульные реакторы, около $ 130 за 1 МВт·ч, хотя стоит учитывать, что при серийном производстве модульных реакторов их цена упадёт.

Угольная генерация уже не является для ветроэнергетики конкурентом. EIA перестало публиковать данные по стоимости производства электроэнергии на ТЭС, не использующих системы улавливания и хранения углерода (CCS). На данный момент самый дешёвый вариант для угольных ТЭС — это 30 %-е улавливание CO2. Капитальные затраты для ТЭС такого типа составляют более $ 5000 за 1 кВт, а стоимость производства электроэнергии — $ 110 за 1 МВт·ч.

Другие возобновляемые источники энергии

Стоимость производства электроэнергии на фотовольтаических СЭС продолжает падать даже более быстрыми темпами, чем на ВЭС. Однако сравнение стоимости производства электроэнергии, проведённое Lazard*, и отчёт REN21 показывают, что на данный момент ветроэнергетика в среднем несколько дешевле.

Согласно отчёту REN21, Индия располагает самой дешёвой фотовольтаической солнечной энергетикой. Средневзвешенная стоимость строительства индийской фотовольтаической СЭС составляет $ 1064 за 1 кВт, стоимость производства электроэнергии при этом — около $ 75 за 1 МВт·ч.

Самая низкая стоимость производства электроэнергии на ВЭС берегового базирования зафиксирована в США и равна около $ 60 за 1 МВт·ч. Кроме того, в соответствии с данными Lazard, данные показатели составляют $ 30–60 за 1 МВт·ч для ВЭС берегового базирования и $ 43–48 за 1 МВт·ч для фотоэлектрических панелей потребительского типа.

С 2019 года фотовольтаическая энергетика будет значительно сбивать цену по отношению к ветроэнергетике, и это, по всей вероятности, будет частью общей тенденции. Доводом в пользу высокой конкурентоспособности фотовольтаических СЭС является информация о том, что в Великобритании недавно было анонсировано строительство не субсидируемой государством СЭС.

Что касается биоэнергетики, то EIA определяет её как «отрасль энергетики, основанной на конверсии твёрдых, жидких и газообразных продуктов, получаемых из биомассы». Биомасса, в свою очередь, определяется как «любое органическое вещество, то есть биологический материал, доступный на возобновляемой основе, и включает в себя сырьё, получаемое из животных и растений, таких как древесина и сельскохозяйственные культуры, а также органические отходы из муниципальных и промышленных источников». Это определение охватывает очень широкий спектр процессов, в частности, наиболее широкое использование древесины в качестве топлива. В данный момент на долю биоэнергетики приходится производство около 500 ТВт·ч электроэнергии во всём мире.

Для биоэнергетики затраты на производство электроэнергии широко варьируются в зависимости от используемых при этом процессов, однако EIA оценивает капитальные затраты на строительство типовой электростанции в $ 3790 за 1 кВт. В силу низкой термодинамической эффективности и с учётом 20-летнего срока эксплуатации и 8 %-й ставки, EIA оценивает стоимость производства электроэнергии на электростанции, использующей в качестве топлива биомассу, примерно в $ 80 за 1 МВт·ч.

Волатильность цен на ископаемое топливо

12 декабря 2017 года произошёл крупный взрыв на хранилище природного газа «Баумгартен» в Нижней Австрии близ границы со Словакией, полностью остановивший работу газового хаба. Данный центрально-европейский газовый хаб является одним из трёх крупнейших газораспределительных центров в Европе, через который проходит до трети всех поставок российского газа.

После аварии газоснабжение потребителей внутри Австрии не прерывалось — австрийские потребители продолжили получать газ, запасённый в других газовых хранилищах, и «голубое топливо» из распределительных систем соседних стран, однако поставки природного газа в Словению, Венгрию и Италию были прекращены на несколько недель.

Многие европейские газовые и газотранспортные компании отмечали проблемы с поставками, а Министерство экономического развития Италии объявило о чрезвычайном положении в связи с прекращением поставок газа.

По сообщению Eustream, оператора газотранспортной системы Словакии, планируемый объём транзита газа из России через территорию Украины в страны ЕС после аварии был сокращён в четыре раза — до 33,8 млн м³.

В то же время компания INEOS, осуществляющая эксплуатацию 380-километровой трубопроводной системы Forties на Северном море, объявила о прекращении поставок природного газа в Великобританию из-за увеличения утечки в трубопроводе, обнаруженной 6 декабря. Через данную сеть осуществляется поставка почти 40 % добываемой на шельфе Северного моря нефти и газа.

Две случившиеся практически одновременно аварии вызвали резкий 10 %-й рост цен на газ на европейском рынке в промежуток между 15 и 22 декабря 2017 года. Ситуацию также усугублял 18 %-й рост потребления природного газа в связи с обрушившимися на Европу морозами. По данным ICE Futures, стоимость фьючерсов на природный газ в тот же период выросла на 17 %.

Несмотря на то, что, как ожидается, цены на газ вернутся к своим прежним показателям после завершения ремонтных работ, данный инцидент иллюстрирует изменчивый характер цен на ископаемое топливо, что, в свою очередь, существенно влияет на стоимость электрической энергии.

Благодаря двум описанным выше инцидентам возможно особенно отчётливо наблюдать ключевое преимущество возобновляемой энергетики — стабильные цены на электроэнергию, слабо зависящие от техногенных катастроф в силу большой распределённости генерирующих мощностей и передающих систем.

______________

* Lazard — ведущая финансовая консалтинговая и управляющая активами компания, которая занимается инвестиционным банковским бизнесом, управлением активами и другими финансовыми услугами. Компания была основана в 1848 году и работает из 42 городов в 27 странах Северной Америки, Европы, Азии, Австралии, Центральной и Южной Америки. Главные исполнительные офисы находятся в Нью-Йорке, Париже и Лондоне. Компания предоставляет консультации по вопросам слияний и поглощений, стратегическим вопросам, реструктуризации и структуре капитала, привлечению капитала и корпоративным финансам, а также услугам по управлению активами корпорациям, учреждениям, правительствам и отдельным лицам.