Основные показатели развития российского рынка полипропиленовых труб в 2014-м году эксперты обсудили на апрельской конференции «Полимерные трубы и фитинги ’2015». Организатором мероприятия стала компания Inventra, созданная в 2012-м году на базе Департамента пластиковых труб консультационной группы Creon Energy.

Данные по производству полипропилена в 2014-м году выглядят довольно оптимистично. За последние три года (2012-2014) производственные мощности по выпуску полипропилена разных марок в Российской Федерации выросли в три раза, составив за прошедший год более 1,4 млн тонн.

Основная динамика прироста произошла в 2013-м году. Это обусловлено запуском двух знаковых предприятий омского завода «Полиом», выпускающего 210 тыс. тонн в год (98 марок полипропилена), и дочернего предприятия концерна «Сибур» — «Тобольск-Полимер», который имеет заявленную проектную мощность более 500 тыс. тонн полипропилена в год. В 2014-м году рыночные доли лидеров по производству полипропилена распределились следующим образом: «Тобольск-Полимер» — 25,5 % сырья, «Нижнекамскнефтехим» — 20,5 %, «Полиом» — 16 %. Ставропольский завод «Ставролен», дочернее предприятие «Лукойла», имеет всего 4 % рынка, несмотря на то, что производственные мощности позволяют выпускать 125 тыс. тонн полипропилена в год. Это связано с пожаром, произошедшим на предприятии 26 февраля 2014 года. На устранение последствий ушло больше полугода, только с октября 2014-го года было запущено производства полипропилена на основе привозного сырья.

С середины 2000-х годов импорт полипропилена практически в два раза превышал экспорт сырья, которое поставлялось в Россию из Туркмении, Германии, Южной Кореи и Бельгии.

В 2012-м году были зафиксированы максимальные поставки полипропилена из-за рубежа, которые составили 247 тыс. тонн. В 2013-м году, благодаря запуску новых производительных мощностей, импорт полипропилена сократился, а экспорт российского сырья, наоборот, начал расти. В 2014-м году поставки за рубеж достигли своего максимума, превысив 230 тыс. тонн, а импорт сократился практически в два раза и составил величину 140 тыс. тонн.

До 2014-го года более 20 % полипропиленового рынка в России занимал импорт. За последний год, благодаря росту производства, ситуация изменилась. В сегменте гомополимеров импорт сократился на 33 %, а поставка импортных сополимеров упала на 18 %

Основным российским экспортёром полипропилена является «Тобольск-Полимер» — предприятие имеет 60 % от общего объёма экспорта без учёта поставок в Белоруссию, за рубеж предприятие вывозит 43 % произведённой продукции. Основными странами, импортирующими российский полипропилен, были Казахстан, Белоруссия и Украина, плюс незначительные объёмы у Турции и Китая. Благодаря росту объёмов экспортные потоки перераспределились иначе — в 2014 году поставки в Турцию увеличились в шесть раз, а в Китай — в два раза. В общем объёме российского производства доля экспорта составляет 22,5 %. Примечательно, что в части сополимеров, которые в незначительных объёмах производятся на территории РФ, отечественные производители испытывают дефицит. Потребность российских производителей в этом сырьё составляет порядка 50 тыс. тонн в год, а производится около 30 тыс. тонн. Причём часть этого объёма обязательно уходит на экспорт.

До 2014-го года более 20 % полипропиленового рынка в России занимала импортная продукция. За последний год, благодаря росту производства, ситуация изменилась. В сегменте гомополимеров импорт сократился на 33 %, а поставка импортных сополимеров упала на 18 %.

Однако в некоторых сегментах произошёл рост, например, поставки блок-сополимеров (тип 2) увеличились на 4 %, а рандом-сополимер прирос на 8 %.

Основная область применения импортного полипропилена — это производство напорных труб для водоснабжения и отопления.

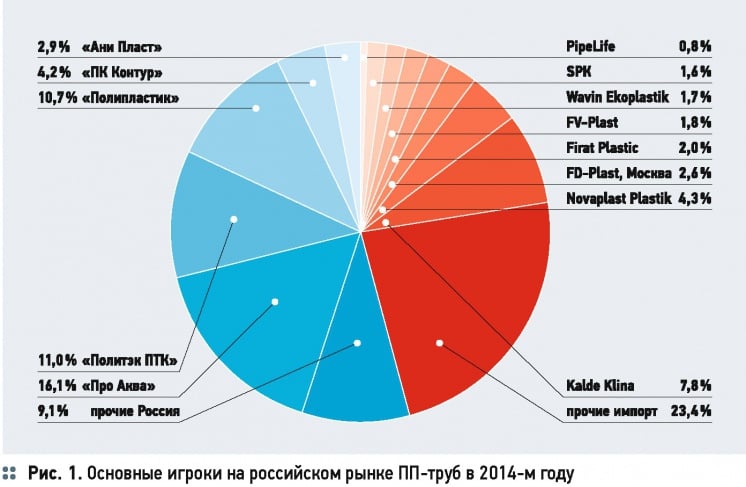

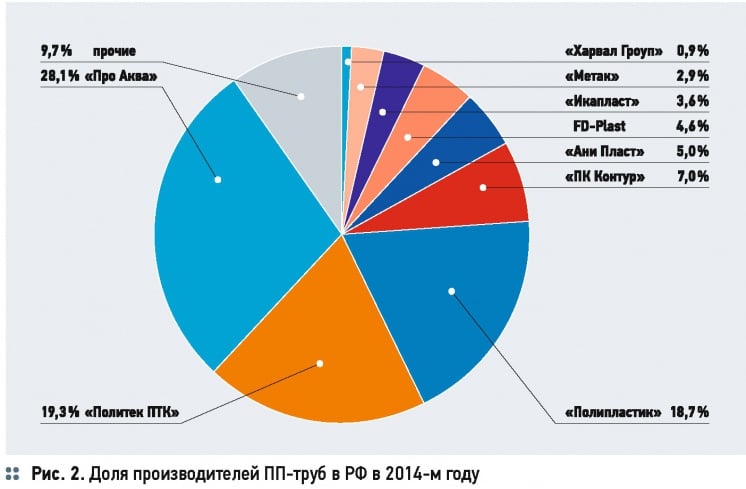

«На сегодняшний день в России производством ПП-труб различного назначения занимаются около 40 предприятий, — рассказывает директор департамента аналитики компании Inventra Лола Огрель. — Среди большого числа производителей можно выделить три компании, суммарная доля которых в 2014-м году составила 66 процентов. Это “Про Аква” (28 процентов), “Полипластик” (19 процентов) и “Политэк ПТК” (19 процентов). Ассортимент завода “Про Аква” очень широк. На предприятии выпускаются полипропиленовые трубы и фитинги для водоснабжения Pro Aqua, трубы для внутренней и наружной канализации Polytron, гофрированные инфраструктурные трубы Polytron ProKan и дренажные трубы. “Политэк ПТК” специализируется на производстве канализационных труб для наружных и внутренних сетей из полипропилена и труб для водоснабжения. Группа “Полипластик” на Климовском трубном заводе выпускает трубы с двухслойной профилированной стенкой “Корсис Про” повышенного класса жёсткости, изготавливаемые по технологии компании Polieco (Италия) из полипропилена методом коэкструзии. Трубы “Корсис Про” предназначены для строительства и реконструкции подземных сетей водоотведения, безнапорной, хозяйственно-бытовой и ливневой канализации, водостоков, сброса промышленных вод. Полипропиленовые трубы для “Полипластика” не являются основным сегментом производства, а лишь дополняют ассортиментный ряд полимерных труб, предлагаемых потребителю. Три лидера рынка закончили 2014-й год с разными результатами. Завод “Про Аква” увеличил производство труб на 25 процентов и не собирается останавливаться на достигнутом. Объём производства ПП-труб ООО “Политэк ПТК” остался на уровне предыдущего года, а выпуск гофрированных полипропиленовых труб на Климовском трубном заводе сократился на 4 процента».

Основными потребителями импортного сырья являются российские производители трубопроводов. По исследованиям Inventra, 50 % сырья для выпуска напорных полипропиленовых труб и фитингов ввозится из-за границы. По мнению Михаила Бондаренко, директора по маркетингу компании «Про Аква», импортозамещение — это долгий и непростой процесс, и если в производстве трубопроводов есть динамика роста выпуска отечественной продукции (более 57 %), то оборудование и сырьё по-прежнему в больших объёмах закупаются за границей.

«К сожалению, не для всех типов трубопроводной продукции, которую выпускают отечественные предприятия, можно использовать сырьё российского производства, — рассказывает Михаил Бондаренко. — Для некоторых предприятий, прежде всего, важен доступ к качественному сырью. Поясню, что я имею в виду.

Для канализационных труб и фитингов мы, например, применяем отечественное сырьё, дефицита которого на российском рынке нет, а в отношении некоторых марок полипропилена даже наблюдается профицит. При использовании российского полипропилена для этой отдельной продукции мы соблюдаем необходимые технические характеристики, в соответствии с условиями, в которых функционируют канализационные трубопроводы. Получаем качественный продукт, который рассчитан на долгую эксплуатацию. При производстве напорных труб для водоснабжения и отопления мы, к сожалению, не имеем возможности использовать российское сырьё, поэтому очень зависим от качественного импортного полипропилена».

Несмотря на текущую динамику, эксперты утверждают, что к концу десятилетия зависимость российского рынка от импорта полипропилена будет сведена к минимуму. Главный вопрос, который необходимо решать уже сейчас, это импортозамещение сополимеров. По мнению независимого эксперта Вениамина Альперна, большинство добавок и катализаторов закупаются за рубежом, поэтому задачу по их масштабному производству необходимо решать уже сейчас.

По данным, собранным в аналитических отчётах группы Inventra, в Россию ежегодно поставляется 150 экструзионных линий для выпуска полимерной продукции. Среди общего количества экструдеров для выпуска труб из полипропилена предназначены порядка 40 устройств. Китайские производственные линии составляют более 60 %, и лишь около 10 % занимают качественные европейские экструдеры. Высокое качество всегда стоит дорого, поэтому цены на такое оборудование в несколько раз превышают стоимость китайских аналогов. К таким инвестициям российские предприниматели чаще всего не готовы, поэтому и спрос на дешёвые линии из Китая выше, а качество производимой продукции получается ниже.

С большой долей вероятности можно говорить о дальнейшем снижение импортных поставок полипропиленовых труб в этом году. Сейчас у производителей появился шанс расширить своё присутствие на рынке, если бы не одно «но», а именно — недостаточное обеспечение отечественным сырьём

«Давать прогнозы занятие неблагодарное, особенно в наше нестабильное время, — считает Лола Огрель. — Все сейчас говорят о благоприятной ситуации, которая сложилась для отечественных производителей в условиях роста цен на ввозимую в Россию полимерную продукцию. Действительно, по итогам прошлого года импорт полипропиленовых труб после пяти лет роста сократился, а их производство выросло. С большой долей вероятности можно говорить о дальнейшем снижение импортных поставок полипропиленовых труб в этом году. Сейчас у производителей появился шанс расширить своё присутствие на рынке, если бы не одно “но”, а именно — недостаточное обеспечение трубного производства отечественным сырьём. Что касается экспорта, то пока поставки зарубежным клиентам практически не оказывают влияния на внутренний рынок. Российские производителей ПП-труб, в основном, ориентированы на внутренний рынок, доля экспорта в общем объёме производства мала. Без насыщения внутреннего рынка экспорт расти не будет.

В целом же, в 2015-м году потребление полипропиленовых труб различного назначения сохранится на уровне последних лет, что, на мой взгляд, не так уж и плохо. Что касается более отдалённой перспективы, то российские производители имеют планы по увеличению мощностей, однако нестабильный валютный курс может заметно увеличить стоимость проектов, так как экструзионное оборудование приходится покупать за рубежом».