Кульминацией произошедших сдвигов стало декабрьское соглашение, подписанное в Париже. Сто восемьдесят шесть стран наконец пришли к единому мнению по вопросу о том, что нужно сделать, чтобы будущие поколения не столкнулись с климатической катастрофой. Теперь всё зависит от того, какие реальные действия предпримут государства в ближайшей и среднесрочной перспективе.

Однако уже сегодня видны позитивные тенденции: низкие цены на ископаемое топливо не оказали ощутимого влияния на развитие солнечной и ветряной энергетики; в заявлении Совета по финансовой стабильности (Financial Stability Board) говорится о рисках для глобальной финансовой системы, сопряжённых с климатическими факторами. Так, государственная электросетевая корпорация Китая ищет возможности распределения «чистой» энергии в общей сети: сначала на региональном уровне, а в перспективе и на международном. В ситуации, когда крупные инвесторы массово уходят из топливной энергетики в «зелёную», такой проект обещает стать новым «шёлковым путём». И, конечно же, Financial Stability Board указывает в своём заявлении на уверенный рост количества ветряных и солнечных энергоустановок, а также на рекордно низкую стоимость этого вида энергии.

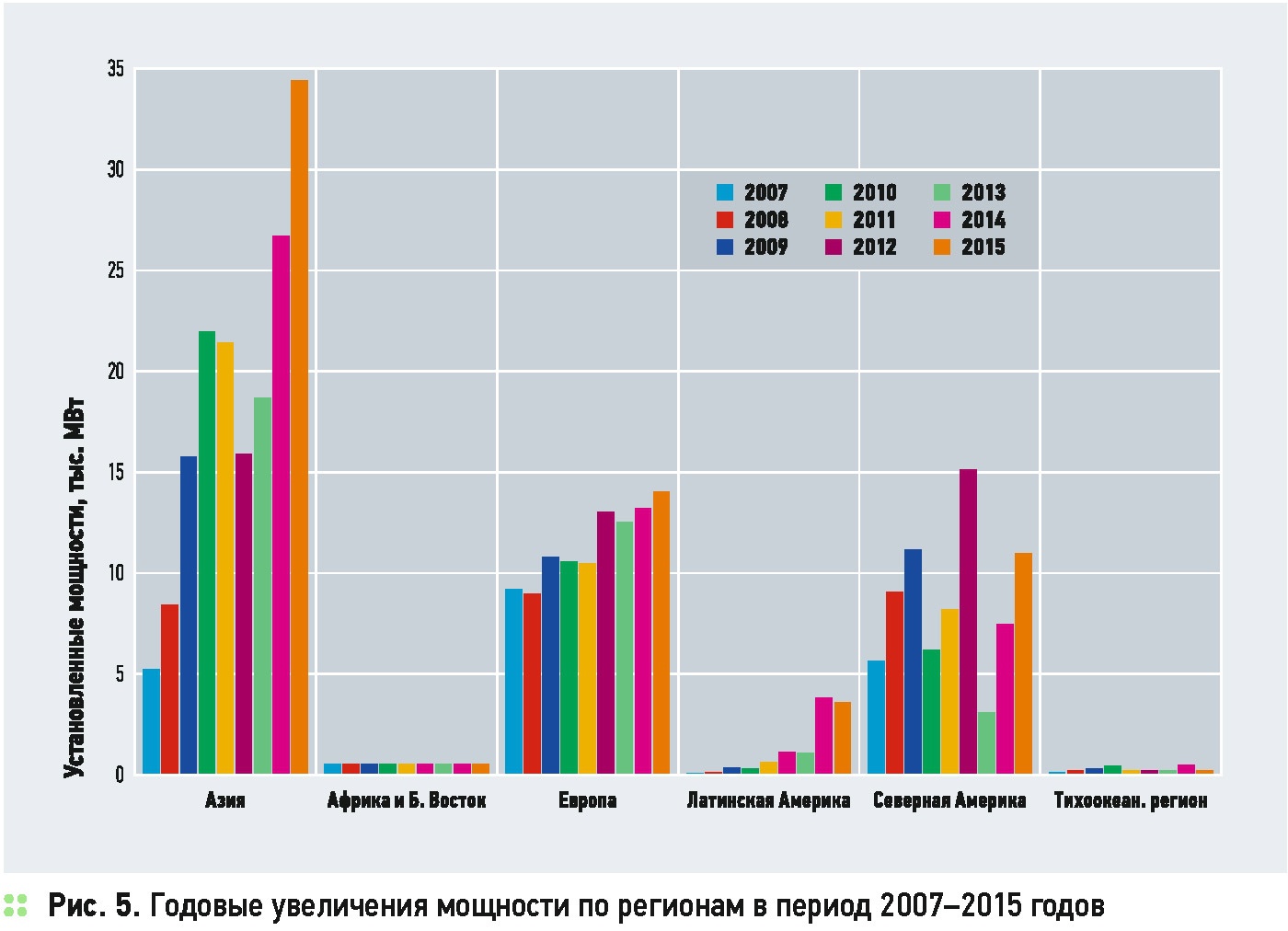

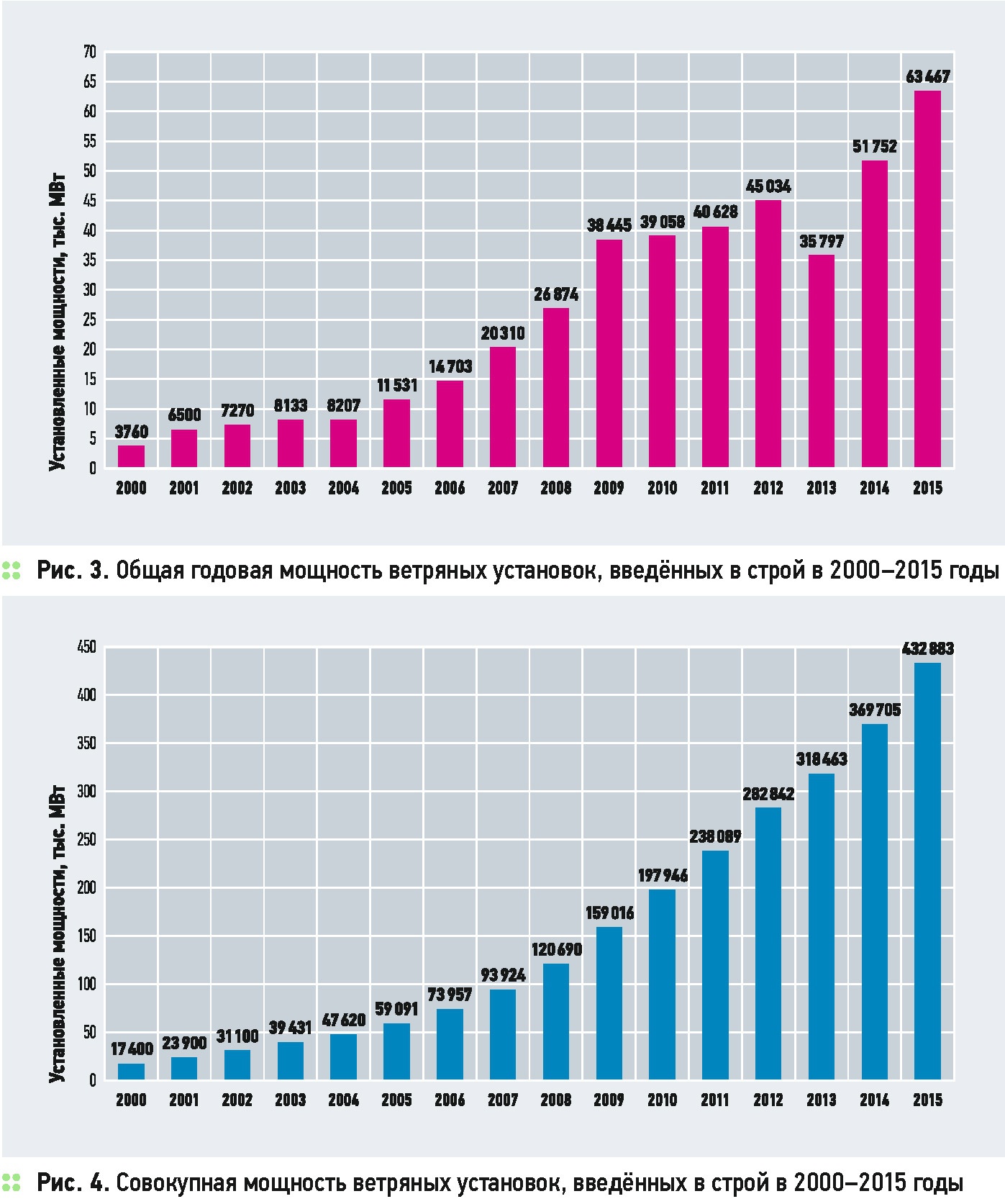

В минувшем году ветроэнергетика побила ещё один рекорд. В 2014 году прирост мощности впервые достиг 50 ГВт в год, но уже в 2015 году были введены в строй 63 ГВт, что на 22 % больше. В конце прошлого года общая мощность ветровых генераторов в мире составляла 443 ГВт, что на 17 % больше, чем в позапрошлом году. По данным IEA, в прошлом году ветер принёс человечеству больше нововведённых мощностей, чем любые другие источники энергии.

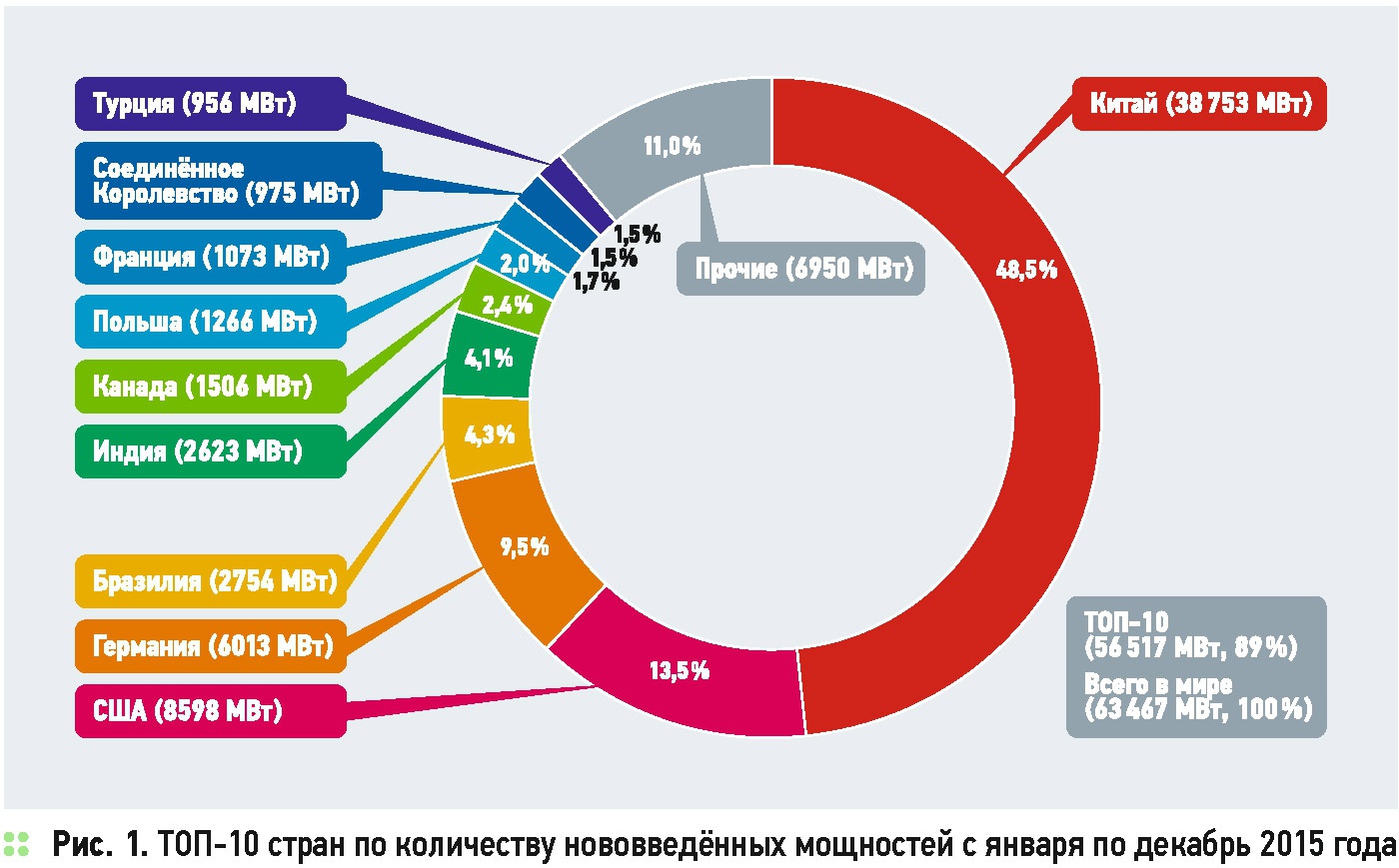

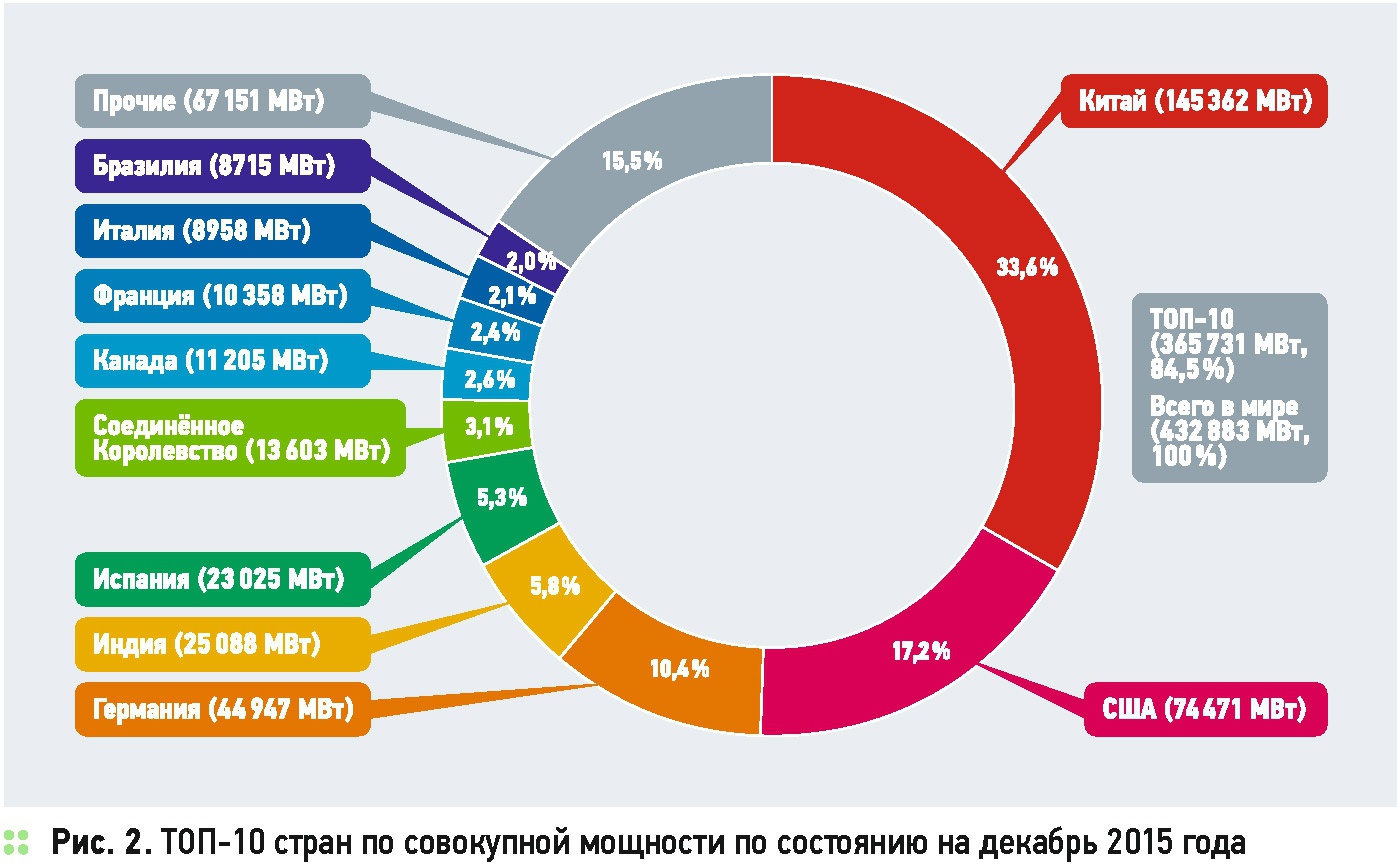

Китай, как обычно, впереди планеты всей с рекордными 30,8 ГВт новых мощностей. Этой цифрой китайцы побили собственный рекорд 2014 года по годовому приросту мощностей. В общей сложности Поднебесная располагает ветрогенераторами общей мощностью 145 ГВт, а это больше, чем мощность ветряных установок всех стран Европейского союза. За 2015 год Китайская Народная Республика направила в эту отрасль опять-таки рекордные годовые инвестиции в количестве $ 100 млрд.

В других частях Азии картина такова: в центре внимания Индия, которая, обогнав Италию, заняла четвёртое место в списке стран с наибольшим количеством нововведённых ветряных установок. Кроме того, Индия в прошедшем году располагала пятым по величине рынком ветряных энергоустановок.

Пакистан, Филиппины, Вьетнам, Таиланд, Индонезия и Монголия также «стоят на низком старте» в ожидании роста рынка возобновляемых источников энергии.

Для европейской ВИЭ-отрасли минувший 2015 год неожиданно оказался хорошим. Германия лидировала с рекордными 6 ГВт новых мощностей, из которых более 2 ГВт принесли ветряки, установленные в море.

Рынок США совершил рывок в четвёртом квартале и закончил год с ростом в 8,6 ГВт, что превысило все ожидания.

В последние годы рост ВИЭ наблюдался также в Бразилии, Канаде, Мексике и Южной Африке, а в Иордании, Гватемале и Сербии появились первые ветряные фермы. Наверное, самые обнадёживающие сигналы поступают из Африки, Азии и Латинской Америки, где словно грибы после дождя растут новые ветряные станции. Прогресс в данной отрасли обусловлен потребностью развивающихся стран в «чистой» и доступной энергии для стимуляции экономического роста.

Ближайшее будущее обещает период устойчивого роста. Азия пойдёт впереди, а Европа, несмотря на все сложности, будет двигаться к целям, намеченным на 2020 год. В Северной Америке, Канаде и США, по-видимому, готовятся к новому отраслевому росту. В Мексике проходит энергетическая реформа и там также следует ожидать бурного роста в новых, более мягких рыночных условиях.

В Латинской Америке Бразилия продолжит лидировать, однако Чили, Перу, Уругвай, а теперь ещё и Аргентина тоже внесут ощутимый вклад в развитие отрасли ВИЭ. В Африке и на Ближнем Востоке Марокко и Египет ожидают рост индустрии возобновляемой энергетики в ближайшую пятилетку, но и менее крупные экономики Кении и Эфиопии тоже не стоят на месте. Мощности ветряных установок должны увеличиться вдвое в ближайшие пять лет.

Международное агентство IEA в этом году приводит обнадёживающие данные. За 2015 год прирост новых мощностей в индустрии ветряных станций составил около 50 % общего прироста электрических мощностей на планете. В том же отчёте сообщается, что в прошлом году концентрация CO2 в атмосфере осталась неизменной по сравнению с 2014 годом, несмотря на рост мировой экономики. Общий прирост энергии за счёт ВИЭ насчитывает 140 ГВт, а это эквивалентно суммарной электрической мощности, вырабатываемой Канадой и Францией, причём 40 % от этой мощности даёт «приручённый» ветер.

Энергия ветряных турбин, расположенных в море, сегодня стоит очень недорого и даже продолжает дешеветь. Мегаватт-час электроэнергии обходится всего в 30$ , а это, пожалуй, самая выгодная цена электричества.

В период с 2014 по 2040 годы эксперты ожидают, что суммарный объём инвестиций в ВИЭ и распределительные энергосети будет равняться $ 7,1 млрд, из которых более трети придётся на долю ветряных станций.

Почти ни у кого не остаётся сомнений, что ветряная энергетика вырывается в лидеры индустрии энергоснабжения. Однако лидерство налагает определённые обязательства. Энергия ветра должна вырабатываться надёжным оборудованием, а энергосети должны соответствовать требованиям к безопасности. Для этого потребуются новые технологии, а также значительные финансовые вливания. Но этого недостаточно для того, чтобы ветер помог существенно снизить уровень опасных выбросов в атмосферу. Необходим устойчивый политический курс и соблюдение договорённостей, которые достигли 186 стран на судьбоносной декабрьской встрече в Париже.

Форвард мировой промышленности Китай показал рекордный рост энергетики ВИЭ, закрыв предыдущий год потрясающим показателем — 30,75 ГВт нововведённых мощностей. По отношению к 2014 году прирост составил 22 %. Эксперты не питали большого оптимизма в своих прогнозах по динамике рынка из-за экономического спада в Европе и политической неопределённости в США, но благодаря прорыву китайцев глобальный рост в отрасли ВИЭ превзошёл самые смелые ожидания.

По итогам прошлого года 26 стран могут похвастаться действующими энергоустановками мощностью более 1000 МВт. Из них 17 в Европе, четыре в Азиатско-тихоокеанском регионе (Китай, Индия, Япония и Австралия), три в Северной Америке (Канада, США, Мексика), по одной в Латинской Америке (Бразилия) и Африке (ЮАР).

Второе место в Азии по использованию энергии ветра занимает Индия. В 2015 году эта страна, оттеснив Италию, заняла четыре место по суммарным новым мощностям. Из-за экономических трудностей этому азиатскому государству с 2011 года (тогда были введены в строй более 3 ГВт) не удавалось возобновить темп развития индустрии ветряных установок.

Однако в 2015 году снова наметилась положительная динамика — прирост составил 2,62 ГВт. Всего в Индии за счёт ВИЭ на сегодняшний день вырабатывается 39,4 ГВт электрической мощности. Правительство утвердило программу, согласно которой к 2022 году в стране должны действовать энергоустановки на базе ВИЭ суммарной мощностью в 175 ГВт, из которых 100 ГВт составят мощности фотовольтаических установок, а 60 ГВт будут выработаны с помощью энергии ветра. Надо заметить, что сегодня стратегия развития индийской энергетики во многом опирается на ВИЭ.

В остальной Азии за прошлый год особого прогресса не наблюдалось, однако Япония, введя в прошлом году в строй новые 245 МВт, суммарно стала обладательницей более 2 ГВт «зелёной» энергии. И, хотя это всего 0,5 % от общего потребления энергии, страна уверенно движется к диверсификации энергетического сектора, развивая ветряные, солнечные и другие отрасли «чистой» энергетики.

В Южной Корее развитие энергетики на базе возобновляемых источников энергии является одним из стратегических приоритетов, однако, прибавив в 2015 году 225 МВт, южане в целом могут похвастаться лишь относительно скромной цифрой в 835 МВт. Тайвань ввёл в эксплуатацию 14 МВт, и теперь за счёт ВИЭ на острове работают установки общей мощностью в 647 МВт.

В остальной Азии пока не наблюдается серьёзного прогресса, но в Пакистане, Таиланде и Вьетнаме в 2016 году должны быть реализованы новые проекты.

Что касается Европейского союза, то здесь совокупная мощность новых ветряных энергоустановок в 2015 году составила 147,8 ГВт, причём 42 % всех новых мощностей (с учётом традиционных источников энергии) в Евросоюзе на счету именно ветряков. Гидроэлектростанции, ранее занимавшие второе место по приросту мощностей, в прошлом году были оттеснены ветром на третий план.

По Латинской Америке за 2015 год: Бразилия прибавила 2,75 ГВт в основном за счёт морских ветряков; Уругваю ветер принёс дополнительные 316 МВт (к 2017 году страна планирует обеспечить электроснабжение на 38 % за счёт ВИЭ); в Чили ввели в строй ещё 169 МВт (теперь ВИЭ дают республике 1 ГВт).

Глобально основными движителями мировой энергетической революции со стороны ветряной индустрии выступают крупные ветряные энергоустановки, расположенные в воде у берега, где дуют устойчивые мощные ветра. При условии включения этих установок в общую энергосеть (чем сейчас активно занимаются в Китае) и при автоматизированном распределении энергии по разветвлённой сети можно ожидать по-настоящему шоковых изменений на энергетическом рынке.

МНЕНИЕ ЭКСПЕРТА

И. М. Брызгунов, председатель Российской ассоциации ветроиндустрии (РАВИ):

— Россия присоединилась к странам, поддерживающим рынок ВИЭ, в 2013 году. Законодательство по поддержке ВИЭ, хотя и обеспечивает серьёзную поддержку инвестора, то есть возврат инвестиций в принятый в отрасли период времени и достаточно высокую норму прибыли, полностью настроено на развитие отечественных производственных сил и контролирует максимальный уровень капитальных затрат. По этой причине резкий рост стоимости валютной корзины по отношению к рублю затормозил запуск ветроэнергетического рынка в 2013-2014 годах, поскольку стоимость оборудования — ветрогенераторов в проектах ветропарков — в стоимостном выражении велика. Коррективы законодательства в 2015 году сделали возможным запуск ветроэнергетического рынка, и первый «послекризисный» конкурс по отбору проектов ВИЭ прошёл успешно: компания «Фортум» выиграла конкурс и строит в Ульяновске ветропарк мощностью 35 МВт. Однако активность участников конкурса по отбору мощностей в 2016 году пока нельзя назвать бурной, поскольку обязательство ввода ветропарка в каждом периоде на конкурсе связана с обязательством обеспечения конкретной степени локализации производства компонентов ветрогенераторов на предприятиях в России. По этой причине инвестору требуется гарантия от 0ЕМ*-производителя, чтобы он не только поставил бы требуемое количество ветрогенераторов в срок, но и обеспечил требуемый уровень локализации. Промышленность же, на которой эти компоненты должны будут производиться, переживает период осмысления технологии, подготовки к производству, на который требуется время.

Число российских предприятий, намеревающихся производить компоненты для ветрогенераторов и готовых стать партнёрами в этом OEM-бизнесе, достаточно. Основные компоненты, обязательные к производству в России, имеют нескольких возможных поставщиков: башня — семь предприятий, генератор — два, инвертор — два, лопасти — три, ступица — шесть, системы поворота гондолы и лопастей — три, опорно-поворотный подшипник — два, рама гондолы — два, трансформатор — одно предприятие. Почти все эти предприятия входят в состав крупных энергомашиностроительных и машиностроительных холдингов, финансово стабильны и способны производить достаточно большое количество компонентов, и все они входят в планы локализации OEM-компаний и в список предприятий, подготовленный экспертами РАВИ по локализации производства ветрогенераторов в России.

В связи с необходимостью обеспечения локализации в стране OEM-компаниям, присутствующим на российском рынке, и компаниям, проявляющим к нему интерес, также необходимо принять инвестиционные решения в связи с организацией локализации, и в этой связи из трёх таких компаний, пожалуй, лишь у одной наиболее твёрдая позиция по вхождению на российский рынок, она обладает достаточно технологичным модельным рядом ветрогенераторов, компоненты которого относительно легко можно произвести в России.

Можно с уверенностью сказать, что 2016-2017 годы станут стартовыми для российского ветроэнергетического рынка, и количество вовлечённых в этот рынок компаний будет расти прямо пропорционально скорости и перспективным темпам его роста.