Введение

На фоне обострившихся в последнее время глобальных кризисных процессов, связанных с рецессией мировой экономики на фоне пандемии, всё более очевидной становится неизбежность качественной перестройкой энергетики, которая трансформируется из отраслевой структуры в социально ориентированную энергоинформационную систему обеспечения жизнедеятельности нового общества [1]. Целевое видение новой энергетики требует комплексной научной проработки будущего с последующим формированием новой энергетической стратегии России и «дорожной карты» перехода к новой энергетической цивилизации [2]. Новая энергетика будет строится на комплексной проработке перспективных направлений развития в сфере экономики энерготехнологий и оценке энергорисков [3].

В настоящее время в РФ потребности в электрической и тепловой энергии обеспечиваются в основном за счёт трёх источников генерации: тепловые электростанции (ТЭС) и установки, работающие на ископаемом топливе, гидро(ГЭС) и атомные электростанции (АЭС).

Традиционная тепловая энергетика, доля которой в общем энергобалансе РФ самая большая (около 70%), является одновременно и самым значительным техногенным источником вредных выбросов в атмосферу, почву, водные источники, выбросов парниковых газов, основным из которых является углекислый газ. Наибольшие запасы органического топлива и за рубежом, и в России — это каменный и бурый уголь. Но именно угольные тепловые электростанции характеризуются наибольшими вредными выбросами. КПД большей части существующих крупных паротурбинных ТЭС составляет 38–40%, у новых ТЭС с применением парогазовых технологий КПД достигает 55–60%, то есть 40–60% энергии сжигаемого на ТЭС топлива выбрасывается в окружающую среду.

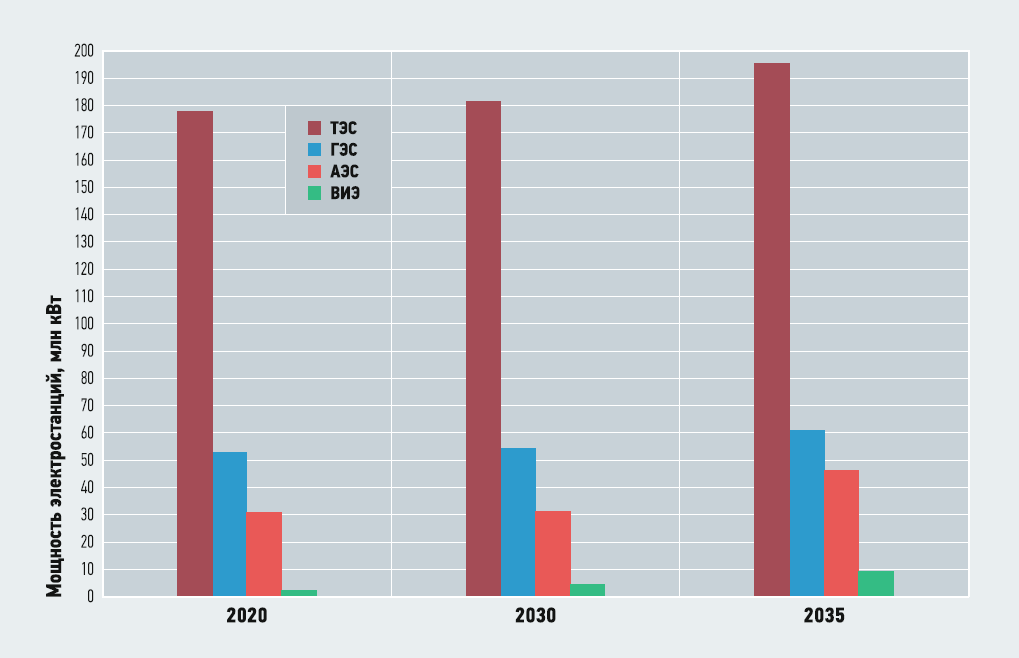

По данным «Энергетической стратегии РФ до 2035 года» [4], к концу рассматриваемого периода объём ТЭС в энергобалансе России планируется на уровне 67,6%, то есть практически таким же, что и в настоящее время (рис. 1). При этом валовый объём вредных выбросов от ТЭС прогнозируется на уровне 2,6 млн т/год, а парниковых газов — 580 млн т/год.

Рис. 1. Планируемая установленная мощность [4]

Содержащиеся в выбросах ТЭС оксиды серы и азота приводят к появлению кислотных дождей, оказывают пагубное влияние на здоровье человека и животных, а также на растения. Серьёзные проблемы связаны и с золой и шлаками ТЭС. Сброс подогретых вод из систем охлаждения ТЭС в поверхностные водные источники обуславливает их тепловое загрязнение, ведущее к снижению насыщения воды кислородом.

Сооружение крупных ГЭС, доля которых в общем энергобалансе страны составляет около 20%, также сопряжено с отрицательным воздействием на окружающую среду. Водохранилища, необходимые для регулирования производительности ГЭС, занимают значительные территории, изымаемые из сельхозоборота. Со строительством водохранилищ связано нарушение гидрогеологического режима рек, изменение свойств экосистем и видового состава гидробионтов. Крупные ГЭС не относят к объектам, функционирующим на базе ВИЭ. К таким объектам, согласно существующей классификации, относят малые ГЭС мощностью до 25 МВт и микро-ГЭС.

Атомные электростанции вызывают наибольшие экологические проблемы и протесты населения, как в России, так и за рубежом. Особенно после крупных аварий на АЭС Three Mile Island в США в 1976 году, на Чернобыльской АЭС в СССР в 1986-м и на АЭС «Фукусима-1″ в Японии в 2011-м. Если количество ядерных реакторов в мире будет увеличиваться, частота радиационных аварий будет возрастать. Необходимо принимать во внимание и большие тепловые выбросы АЭС, поскольку КПД ядерных реакторов меньше, чем парогенераторов ТЭС. Строительство АЭС обходится в 2,0–2,5 раза дороже угольных паротурбинных ТЭС и в 3,0–3,5 раза дороже современных ТЭС с парогазовыми технологиями.

В докладе Международного энергетического агентства (IEA) «Обновлённая оценка капитальных затрат станций, производящих электроэнергию» [5] ещё в 2010 году удельные инвестиции в новые атомные электростанции были оценены в размере 5339 $/ кВт. Необходимость учёта в расчётах себестоимости энергии АЭС затрат на вывод станций из эксплуатации, которые сопоставимы с затратами на их строительство, приводит к тому, что фактическая себестоимость производства электроэнергии на АЭС оказывается выше, чем на ТЭС, ГЭС и электростанциях на базе ВИЭ.

Многие страны отказываются ныне от использования АЭС. Италия ещё в 1987–1990 годах, после Чернобыльской аварии, закрыла все имеющиеся АЭС и полностью отказалась от ядерной энергетики [6]. В 2010 году Швеция ликвидировала свой последний ядерный реактор. Бельгия, Германия, Испания, Нидерланды, Тайвань и Швейцария проводят мероприятия по планомерному закрытию АЭС. Литва и Казахстан временно прекратили использование ядерной энергетики. Австрия, Куба, Ливия, КНДР, Польша после аварии на АЭС «Фукусима-1″ не стали завершать начатое строительство своих первых АЭС. Также отказались от программ развития атомной энергетики Австралия, Азербайджан, Греция, Грузия, Дания, Ирландия, Латвия, Норвегия, Португалия и ряд других стран [7]. Доля ядерной энергетики в мировом производстве электроэнергии снизилась с 17,6% в 1996 году до 10,1% в 2019-м. Агентство Bloomberg New Energy Finance прогнозирует общее падение доли АЭС в мире до 4% к 2040 году.

В то же время сегодня отмечается значительный рост энергетических мощностей с использованием ВИЭ, что в последние пять-семь лет связано с резким падением цен на используемое на этих станциях оборудование и материалы. Особенно разительно падение цен на кремниевые фотоэлементы, являющиеся основой большинства сооружаемых современных солнечных электростанций (СЭС). Высокие цены на фотоэлектрические модули (ФЭМ) вплоть до 2010–2012 годах сдерживали использование СЭС. В настоящее время при стоимости ФЭМ около 400–600 $/ кВт они являются самыми дешёвыми источниками генерации электрической энергии. И, по мнению многих экспертов, уже сейчас становится экономически невыгодным строительство АЭС и ТЭС, по крайней мере, в странах Евросоюза, Китае, Индии, а также в южных регионах России [8].

В последние годы получение энергии на базе ВИЭ утвердилось в мире не только в качестве самого быстрорастущего и быстроокупаемого, но и в качестве основного сектора энергетики.

В 2020 году, по данным REN21, суммарная установленная мощность объектов возобновляемой энергетики в мире составила 1668 ГВт. В 2019-м в мире было введено в эксплуатацию более 139 ГВт новых солнечных и 93 ГВт ветровых мощностей — больше, чем объектов традиционной энергетики [9]. Цены на электрическую энергию составляют порядка 0,03 $/ кВт·ч даже на установках ВИЭ, создаваемых без господдержки. Так, в Саудовской Аравии цена электроэнергии ВЭС составила 0,0234 $/ кВт·ч, на мексиканских СЭС зафиксирована цена 0,0197 $/ кВт·ч.

Таким образом, сегодня установки, использующие ВИЭ, уверенно выходят на самоокупаемость.

Экономика перспективных энергетических технологий

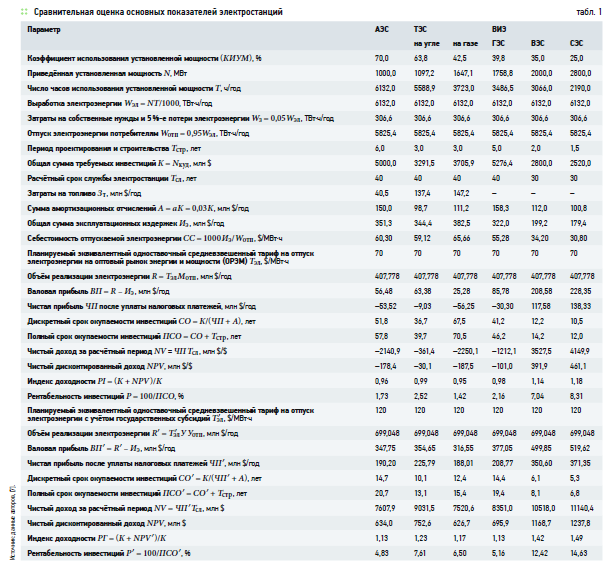

Появившаяся экономическая основа для повсеместного использования ВИЭ позволяет строить новую энергетику с меньшими удельными инвестициями в 1 кВт установленной мощности и с получением более дешёвой электрической энергии. В табл. 1 приведены результаты сравнительных расчётов основных параметров традиционных и нетрадиционных электрических станций для условий России. Сравнение выполнено для: АЭС; ТЭС, работающей на угле; ТЭС на природном газе; ГЭС; а также сетевых ВЭС и СЭС без аккумулирования.

За основу для сравнения принята условная АЭС установленной мощностью 1 ГВт, работающая в базовом режиме при среднем коэффициенте использования установленной мощности (КИУМ) 70%. Это соответствует годовому времени использования установленной мощности 6132 ч. Все остальные генерирующие мощности имеют среднестатистические КИУМ меньше, чем АЭС (табл. 1).

Расчётный отпуск электроэнергии условной АЭС составляет 5825,4 ТВт·ч/год. Для адекватного сравнения принимается такой же расчётный отпуск электроэнергии и для всех остальных сравниваемых типов электростанций. Чтобы выполнить это условие, при значительной разнице в КИУМ для разных технологий генерации оказалось необходимым принять следующие значения установленных электрических мощностей: для ТЭС на угле — 1097,2 МВт; для ТЭС на природном газе — 1647,1 МВт; для ГЭС — 1758,8 МВт; для ВЭС — 2 ГВт; для СЭС — 2,8 ГВт. Однако, хотя требуемые мощности ВЭС и СЭС значительно больше, чем для всех прочих электростанций, при сложившейся рыночной конъюнктуре сооружение ВЭС и СЭС требует, тем не менее, самых малых инвестиций.

В табл. 1 приведены полные сроки окупаемости инвестиций при условии, что тариф на отпуск электроэнергии на оптовый рынок энергии и мощности принимается равным 70 $/ МВт·ч с минимальным превышением наибольшей себестоимости из ряда рассматриваемых генерирующих источников. При этом важно, что и себестоимость отпускаемой электроэнергии на ВЭС и СЭС также имеет самые низкие значения.

При этих условиях только ВЭС и СЭС будут иметь приемлемые сроки окупаемости, не превышающие половину срока службы станции. Все остальные технологии генерации электроэнергии не обеспечивают окупаемость в течение всего срока жизни этих объектов, составляющего, как правило, 40 лет. При этом для всех энергообъектов, кроме ВЭС и СЭС, чистый доход за весь период эксплуатации является отрицательной величиной. При таких значениях экономических критериев интерес к инвестированию капитала в подобные проекты отсутствует.

Приемлемые финансово-коммерческие показатели для строящихся или реконструируемых электростанций на практике обеспечиваются за счёт государственных субсидий. Бюджетное дотирование на предоставляемую энергосистеме мощность осуществляется с использованием так называемых «договоров о предоставлении мощности» (ДПМ). На практике это означает доплаты из бюджета на производимую мощность для того, чтобы снизить до приемлемых значений тарифы на электроэнергию для потребителей. В табл. 1 представлен пример реализации ДПМ. При этом, чтобы сравнение было корректным, в расчётах были приняты равные условия для всех типов электростанций: во всех случаях принято одно и то же повышенное значение эквивалентного одноставочного тарифа на отпуск электроэнергии, равное 120 $/ МВт·ч. В этих условиях полные сроки окупаемости инвестиций становятся удовлетворительными для всех рассматриваемых вариантов. Наилучшая и весьма удовлетворительная окупаемость будет иметь место при инвестировании средств в строительство ВЭС и СЭС. Эти же виды электростанций обеспечивают и наибольший чистый доход на вложенный капитал, наибольший индекс доходности, наивысшую рентабельность инвестиций.

К настоящему времени многие энергетические компании пришли к выводу, что по экономическим соображениям уже нет смысла вести строительство АЭС, ТЭС и крупных ГЭС, а предпочтение следует отдавать технологиям на базе ВИЭ. Знаменательно, что компания Siemens уже сокращает производство своих высокоэффективных газовых турбин из-за значительного снижения спроса на них.

Управление рисками в возобновляемой энергетике России

Говоря о перспективах полноправного включения объектов на ВИЭ в энергокомплекс нашей страны и расширения их использования, необходимо рассмотреть вопрос о рисках, возникающих в возобновляемой энергетике, и методах управления ими. При анализе основных видов рисков следует различать риски и по этапам работы объектов возобновляемой энергетики: проектирование, строительство и эксплуатация.

На фазе проектирования наибольшую опасность представляют риски, связанные с ошибками в оценке потенциала ресурсов в районе создания объекта, ошибки в выборе участка размещения и выборе оборудования. Особенно большое значение это имеет в ветроэнергетике, где получаемая мощность изменяется пропорционально кубическому значению скорости ветра, а оптимальный выбор оборудования, в зависимости от ветроэнергетических характеристик, определяет значение коэффициента использования установленной мощности и то, какая доля ветроэнергетического потока будет эффективно преобразована в электрическую энергию.

Именно поэтому необходимым условием получения инвестиций на проект, для страхования строительных работ и дальнейшей эксплуатации ВЭС, является проведение длительного мониторинга (не менее года) за ветровым режимом на различной высоте по жёстко определённой методике, обеспечивающей полный объём статистических данных о ветроэнергетических характеристиках.

Гелиоэнергетика не требует проведения предпроектного мониторинга и позволяет проводить проектирование СЭС на основе международных баз данных, составленных по данным дистанционного зондирования (ДДЗ) нашей планеты и многолетних рядов актинометрических измерений [10].

На современном этапе в России до 2024 году основным действующим механизмом поддержки развития возобновляемой энергетики является заключение (по результатам конкурсных отборов проектов) долгосрочных договоров предоставления мощности при поставках электроэнергии генерирующими объектами на базе ВИЭ на оптовый рынок электрической энергии (ДПМ ВИЭ) и обязательная первоочередная покупка электрической энергии, произведённой квалифицированными генерирующими объектами на основе ВИЭ. Такая система поддержка гарантирует инвесторам возврат вложенных средств в строительство и эксплуатацию объекта, а также получение дохода по договорам ДПМ, действующим в течение 15 лет, в объёме от 12% годовых на инвестированный капитал. В октябре 2020 года Правительством РФ было принято решение о продлении поддержки возобновляемой энергетики до 2035 года с внесением некоторых дополнений (характеристики локализации, экспортные поставки и др.) Поддерживая многолетнюю программу субсидий, государство выступает дополнительным гарантом для инвесторов. Такой механизм поддержки значительно снижает финансовые риски инвестирования в крупные проекты по конкурсному отбору.

Дополнительные риски и расходы возникают в процессе работы энергообъектов на ВИЭ. Анализ опыта зарубежных проектов на ВИЭ показал, что при решении задач риск-менеджмента можно выделить нефинансовые и финансовые механизмы управления рисками [11]. Управление рисками нефинансовыми методами проводится девелопером путём их снижения при проектировании и эксплуатации (высокий профессиональный уровень проектов, технически надёжное оборудование, разработка нормативных документов, обучение персонала для снижения рисков «человеческого фактора», использование качественного сырья в биоэнергетике и т. д.), к финансовым методам относится страхование.

К рискам, принимаемым страховыми компаниями, относятся обычно риски, разработанные для традиционных отраслей промышленности, а именно: технологические риски (выход из строя оборудования), организационные (задержки в поставках), стихийные бедствия, человеческий фактор, а также часть юридических и финансовых рисков [12]. Наиболее распространённым является страхование рисков технологического и организационного характера, возникающих в процессе доставки оборудования и эксплуатации: задержки в поставках, риски поломок при доставке оборудования, риски неисправностей и возгорания турбин при эксплуатации.

С развитием технологий меняется и оборудование. Так, длина лопасти современных ветроэнергоустановок может достигать более 100 м. Транспортировка и монтаж такого оборудования в труднодоступных местах в полях и горах на неподготовленные площадки расширяют перечень рисков, которые необходимо учитывать. Мировая практика показывает необходимость учёта при страховании рисков, связанных с кражами солнечных панелей и актами вандализма. Для России большую опасность представляют и природные пожары. Лесные пожары распространяются и на открытых, покрытых травами пространствах, где могут быть расположены энергообъекты на ВИЭ. При проектировании новых объектов необходим учёт многолетней статистики по природным пожарам.

На обширной территории России с её высоким разнообразием природно-климатических условий особенное значение имеют ресурсные риски, поскольку используемые гелио-, ветрои гидроэнергетические ресурсы подвержены климатической изменчивости и значительным колебаниям во времени [13]. Характеристики изменчивости во времени зависят от географического положения энергообъекта в определённой климатической зоне. Данная изменчивость обуславливает и значительные колебания объёмов выработки электростанций, повышающие риски стабильной подачи электроэнергии в сеть и приводящие к рискам удорожания проектов при необходимости установки накопителей энергии.

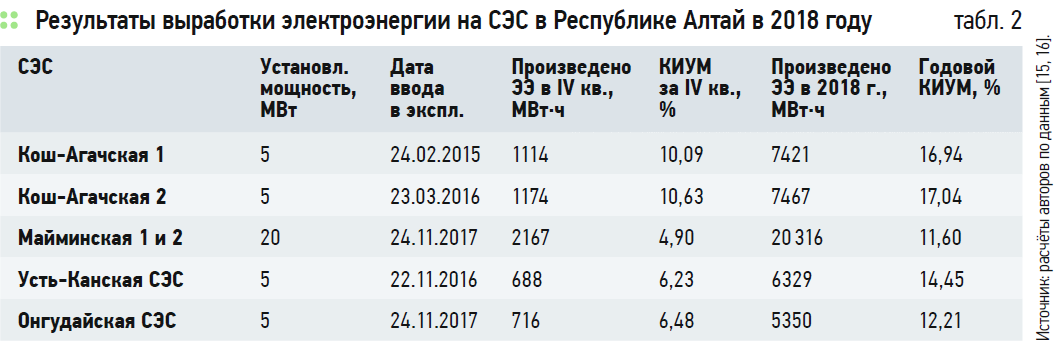

Например, анализ производства электроэнергии на введённых в строй в Республике Алтай солнечных электростанциях путём расчёта среднего коэффициента использования установленной мощности (КИУМ) за определённый период показал большие различия, как во времени, так и в зависимости от расположения СЭС (табл. 2). Среднегодовые значения КИУМ варьируют от 17,04% на Кош-Агачской СЭС-2 до 11,6% на Майминской СЭС, для осенне-зимнего периода (IV квартал) это показатель ещё ниже — 10,63% и 4,9%, соответственно.

В Лаборатории возобновляемых источников энергии (НИЛ ВИЭ) МГУ имени М. В. Ломоносова разработана методика оценки уровня рисков выработки электроэнергии на СЭС с использование расчётов коэффициентов вариации поступления солнечной радиации и дальнейшей обработкой результатов с использованием геоинформационных технологий (ГИС-технологий) [14].

Современные страховые компании уже начинают проводить учёт природно-ресурсных рисков в возобновляемой энергетики. Это выполняется как традиционными способами страхования, так и посредством использования погодных деривативов и фьючерсных контрактов [12]. Так, группа Allianz, мировой лидер по страхованию ВИЭ, запустил в России в конце 2018 года полный пакет страхования для ветровых и солнечных электростанций, включающий уникальное для российского рынка природное индексное страхование «недополученной выручки от недостатка солнца или ветра».

Заключение

Модернизация российских ТЭС на базе традиционных технологий с заменой турбин и котлов, отработавших свой ресурс, на новые, пусть даже с лучшими параметрами, приведёт только к ещё большему отставанию нашей энергетики от мирового уровня. Устанавливая новое паротурбинное оборудование взамен изношенного, мы обрекаем себя на использование устаревших энергетических технологий ещё, как минимум, на 40 лет — период, равный сроку службы оборудования.

На наш взгляд, действующие ныне «Энергетическая стратегия Российской Федерации на период до 2035 года» и «Генеральная схема размещения объектов электроэнергетики до 2035 года», в которых перспективная структура энергетических мощностей сохранена на сегодняшнем уровне с большей долей производства электроэнергии за счёт ископаемого топлива, уже не отвечают мировым тенденциям, социально-экономическим потребностям страны и требуют коренного пересмотра.

В соответствии с решениями Парижской конференции ООН по климату перед мировым сообществом поставлена цель: ограничить рост температуры на планете к 2050 году в пределах 2°C. Эта цель может быть достигнута только в том случае, если к 2050 году будет использоваться не более 10% от уже имеющихся запасов углеводородных топлив. Если данные подходы справедливы, то затраты на разведку и освоение новых месторождений ископаемых топлив не имеют смысла. Необходимо финансировать не разведку и освоение новых месторождений природных топлив, а исследования, направленные на создание новых методов получения энергии без использования невозобновляемых источников.

Сегодня основные статьи дохода государственного бюджета — это отчисления от прибылей корпораций, продающих за границу газ, нефть и уголь. Однако спрос на ископаемые топлива будет быстро сокращаться. В распоряжении РФ остаётся не более 10–15 лет для того, чтобы найти источники получения доходов, отличных от экспорта природных углеводородов.

Основная доля российского экспорта углеводородов приходится на страны ЕС. Развитие экономики этих стран приводит к значительному росту потребности в электрической энергии и биотопливе. Поэтому, само собой напрашивается и решение: планировать источники бюджетного дохода именно за счёт производства в России и экспорта за рубеж энергетической продукции взамен сырьевых компонентов. В этом свете, на наш взгляд, целесообразно выполнение следующей программы действий:

1. Проведение маркетинговых исследований с целью определения возможных объёмов продаж за границу электрической энергии и биотоплив.

2. Подготовка схемы размещения в приграничных южных регионах для целей сбыта электроэнергии в страны Европы, в Турцию, Иран, Ирак, Сирию — новых энергогенерирующих мощностей, преимущественно солнечных электростанций, дающих сегодня наиболее дешёвую электроэнергию и требующих минимальных инвестиций в их строительство.

3. Проведение научных исследований для повышения эффективности фотоэлектрических модулей, отработки новых технологий производства ФЭМ с целью обеспечения максимального их удешевления, разработки принципиально новых схем СЭС и передачи энергии, вырабатываемой ими, на большие расстояния.

4. Создание полигонов для проведения крупномасштабных экспериментальных исследований в области использования ВИЭ. Такие полигоны могут быть созданы в Республике Дагестан на базе Института проблем геотермии Дагестанского научного центра РАН, в городе Севастополе на базе Севастопольского государственного университета, в городе Дубна Московской области на базе Международного университета природы, общества и человека «Дубна». Эти полигоны могут иметь разную технологическую направленность в соответствии с особенностями их территориального размещения.

5. Проведение НИОКР по созданию эффективных технологий конверсии различных видов биомассы в электрическую и тепловую энергию, технологий по производству дешёвых твёрдых, жидких и газообразных биотоплив.

6. Проектирование и строительство новых крупных предприятий по производству биотоплив. Организация продажи биотоплив зарубежным и российским потребителям, а также потребителям в странах СНГ.

7. Строительство СЭС за рубежом с последующей их продажей или поставкой электроэнергии местным потребителям.

Отказ от использования ископаемых топлив — общее направление развития мировой энергетики. В настоящее время происходит повсеместное замещение традиционных технологий получения энергии на использование возобновляемых источников. Переход от экспорта ископаемых топлив на экспорт электроэнергии, производимой с использованием возобновляемых источников, позволит получить для нашей страны значительные бюджетные преференции.