Введение

Современная структура мировой энергетики формируется на основе механизмов конкуренции между её крупными секторами — нефтяной, газовой, угольной промышленностью, ядерной и гидроэнергетикой, а также возобновляемыми источниками энергии (ВИЭ). Основные изменения генерируются в рамках научно-технического прогресса. Все новые природные ресурсы становятся рентабельными и вовлекаются в хозяйственный оборот, обеспечивая его энергией.

Постановка задачи и методология

В работе ставится задача определения основных тенденций развития конкуренции на энергетическом рынке. При этом процессы конкурентного взаимодействия рассматриваются в страновом и в технологическом разрезе. Используются методы сравнительного анализа с учётом временной и структурной динамики в объекте изучения — мировой энергетике. Итого возможно выявление основных черт постиндустриальной энергетики.

Конкурентоспособность при постиндустриальном развитии

Нефтяной кризис 1970-х годов положил начало постиндустриального развития, который разрушил радужную картину безудержного роста энергопотребления индустриальных стран. Энергетический, а за ним и ресурсный кризис привели к тому, что эти страны впервые стали восприимчивы к ограниченности сырья и топлива. Кривые экономических показателей перестали взмывать круто вверх, и экстраполяции линейного роста всё чаще оказывались не соответствующими действительности. Стало очевидно, что дальнейший рост показателей материального потребления в развитых странах невозможен и упирается в физические пределы. При этом как никогда обострились экологические проблемы, связанные с загрязнением и деградацией природной среды разросшимися промышленными предприятиями. Большинство концепций, описывавших индустриальную экономику, обнаружили свою возрастающую неадекватность.

Как известно, своему рождению индустриальное общество обязано революцией в энергетике. Появление в Англии парового, а затем электрического двигателя послужило началом крупного машинного производства в странах Западной Европы. Интенсификация производства достигалось монотонно повторяющимися действиями, организация труда была машинизирована. Со временем это привело к появлению конвейерного производства, где производительность труда росла путём ускорения темпа сборки. Стандартизация, унификация производимой продукции при таком способе — это снижение издержек, цены и, соответственно, повышение доходности. Отсюда господство массового производства однотипной продукции.

Отсутствие ресурсных ограничений делало выгодным укрупнение, наращивание мощностей производства, что влекло за собой централизацию и концентрацию энергии, рабочей силы, капиталов. При этом высокими темпами росла урбанизация с её подчинённой рациональным принципам производства социальной средой. Технократические подходы начинают доминировать в оценке социального и культурного развития общества. Социально-общественными приоритетами становятся темпы роста промышленности, её существенной доли в валовом национальном продукте (ВНП) и увеличение энергопотребления.

Безоглядный расчёт на ископаемое топливо привёл к серьёзным последствиям для окружающей среды и здоровья населения. В таких условиях основополагающие принципы развития с помощью наращивания темпов роста материального производства делали индустриальную модель экономики неприемлемой. Требовались изменения всей парадигмы развития. На смену индустриальной модели общества должны были прийти новые или быть востребованы другие ориентиры, системы ценностей, сформированные в иной, уже постиндустриальной (отличной от индустриальной) среде.

По мнению некоторых исследователей (например, [1]), отличие условий жизни постиндустриального общества, созданных информационными технологиями, от условий классического индустриального века ничуть не меньше, чем последние отличались от условий, сложившихся в доиндустриальную эпоху. Быстрое развитие новых компьютерных технологий привело к упрощению управленческих операций в производстве. Эти перемены ознаменовали переход к системе гибких технологий, способных быстро отвечать на изменяющиеся потребности.

Наметились тенденции к децентрализации, демассификации, фрагментации производства. Радикально повысилась автономность в производстве и в жизни. Крупные, иерархически многоступенчатые производства благодаря развитию информационных, компьютеризированных систем, уступают место специализированным малочисленным предприятиям. Сокращается производственная цепочка, повышается маневренность и управляемость предприятий.

Примером проявления постиндустриальных тенденций может служить современный Рур в Германии, который преображается и меняет свою инфраструктуру. Символы «железной» индустриальной эпохи — газгольдерные башни, исполинские подъёмники угольных шахт, монстры-мартены, трубы — давно превращаются в музеи под открытым небом. А на огромной крыше цеха одного из бывших индустриальных гигантов находится солнечная энергетическая установка. Опустевшие цеха бывших «кузниц» индустриализма с недавних пор становятся культурными или торговыми центрами, во многих из них теперь размещаются научно-исследовательские организации, компании информационных технологий.

Развитие телекоммуникационных технологий ужесточает конкуренцию. В силу этого растут требования к качеству выпускаемой продукции, к разнообразию предлагаемых услуг. Массовость начинает заменяться раздробленностью. В потреблении стало преобладать стремление к индивидуализации. На передний план экономической стратегии всё больше и больше выходят нематериальные методы маркетинга и менеджмента, информационные услуги. Соответствовать определённым критериям качества, стандарта в настоящее время является априорной задачей.

Основные усилия, действия, средства направляются не только на удовлетворение определённых запросов рынка, но и на создание, даже навязывания таких услуг, которых не было ранее. Создаются не только новые ниши на рынке, но и ведётся работа по «созданию» и «воспитанию» потребителя своей продукции.

В настоящее время идёт процесс дематериализациии и деиндустриализации экономики. Занятость в промышленности уменьшается, а в отраслях сферы услуг, информации растёт. Это превращает процесс труда, по крайней мере для заметной части общества, в разновидность творческой деятельности, в средство самореализации, с преодолением некоторых присущих индустриальному обществу форм отчуждения.

Изменения происходят и в области мировоззрения, культуры. В основе развития индустриального общества лежали взгляды об однолинейном развитии мира. Это означало, что человечество идёт по одному пути, проходя через одни и те же этапы, формы экономического, социального и культурного развития. Причём одни страны ушли дальше, другие слегка отстали, третьи «плетутся в хвосте» и нуждаются в руководстве первых. При это роль первых отводилась преуспевшим в индустриальном развитии странам Запада. Неизбежным последствием этого стала вестернизация исторического процесса. На смену этим взглядам стали приходить представления о полицентричном мире. Весьма важным в конкурентоспособности становится освоение всего того ценного, что было накоплено практикой других культур. Всё более ярко проявляются тенденции к культивированию этнического плюрализма. Важную роль приобретают социально-экономические и этнокультурные исследования «потребительских вкусов» населения.

Конкурентоспособность энергетики как отрасли

Общие критерии конкурентоспособности фирм, положительные финансовые результаты, увеличение рыночной стоимости активов их владельцев, эффективное управление хозяйственными рисками — являются главными движущими силами развития бизнеса в энергетике. В этом смысле равные условия конкуренции в настоящее время — это реальность развития различных секторов экономики, вынужденных конкурировать за ограниченные ресурсы капитала и труда. Творческий менеджмент, адекватное восприятие и реагирование на быстро меняющуюся экономическую конъюнктуру определяет успех в энергетическом бизнесе, впрочем, как и в любом другом.

В отношении темпов роста в 2000-х годах энергетика выглядела малопривлекательной по сравнению со стремительно развивающимся сектором информационных технологий и телекоммуникаций — «локомотивом новой экономики». Впрочем, по абсолютной величине продаж и активов энергия всегда была и остаётся бизнесом номер один в мире: оборот энергетических фирм составлял порядка $ 2 трлн даже в «неблагополучных» 2008-2012 годах.

При этом капитализация 50 самых крупных энергетических фирм была равна $ 3,8 трлн в конце 2012 года (для сравнения — капитализация всего рынка США составляет $ 15 трлн, России — $ 400 млрд). В мировой экономике нет другого сравнимого по абсолютным величинам однородного сектора.

С 2004 года энергия снова привлекла внимание инвесторов и государств во всём мире. Значительное повышение цен на нефть на международных рынках — с $ 25 за баррель сырой нефти в начале 2004 года до $ 140 в середине 2008-го — повысило коммерческую привлекательность энергетических компаний.

В последнее время, начиная с 20082010 годов, приобретает реальные черты тенденция возникновения новых, более мобильных производств — малых и средних энергетических фирм с локальными пространственными рынками, предоставляющими услуги энергоснабжения, точно соответствующие потребностям конкретных групп потребителей.

Серьёзные подвижки в энергетическом бизнесе происходят в области инвестиционной стратегии. Инвестиции в мировой энергетический комплекс составят порядка $ 20 трлн в течение 20 лет между 2000 и 2020 годами, то есть ежегодно вкладывается около $ 1 трлн (до данным World Energy Assessment ’2004).

Ментальность Римского клуба 1970-х годов, основанная на исчерпаемости природных ресурсов и прежде всего традиционных энергоресурсов, пределах роста и экономической деградации, в настоящее время сменилась с открытием новых путей роста — «новой экономики», постоянно дематериализующейся и экологически более устойчивой.

Благодаря некоторым технологическим прорывам в геологоразведке экономически доступных природных ресурсов в мире стало больше. Но ещё больший успех был достигнут за счёт эффективного преобразования и использования энергии. Современная энергетика является высокотехнологичным бизнесом, постоянно осуществляющим и внедряющим научно-технические разработки. Новая растущая волна разработок и обновления физического капитала началась в 2005 году с направлением на эти цели сверхдоходов от продаж.

Процесс имеет глобальный географический охват, так как основные компании нефтегазового бизнеса оперируют по всему миру, осуществляя разработку месторождений, добычу, переработку и доставку энергоресурсов.

Нарастает отражающий постиндустриальное развитие процесс дерегулирования электроэнергетики и газовой индустрии. Энергия становится всё более услугой, нежели товаром. Институциональные условия ведения бизнеса, соблюдения правил игры, имеют всё большее значение, нежели технологические характеристики и издержки производства. В 2000-е годы во многих странах мира (Великобритании, США, Чили и др.) происходил переход от энергомонополий к конкурентным формам организации энергетического сектора. Этот процесс уже практически затронул Европейский союз и Россию.

Перспективы внутриотраслевой конкурентоспособности энергетики

Энергетика как сектор экономической активности характеризуется значительной внутриотраслевой конкуренцией между различными видами топлива и электричеством. Согласно прогнозам Международного энергетического агентства (IEA), общемировое увеличение спроса на энергию к 2040 году вырастет на 30 % — главным образом за счёт развивающихся стран (World Energy Outlook ’2016).

Доля возобновляемых источников (включая гидроэнергию) в мировом производстве электроэнергии к 2040 году вырастет до 37 % с нынешних 23 %.

Доля природного газа в энергобалансе вырастет в полтора раза до 24 %, превысив долю угля. Опережающий рост потребления природного газа по сравнению с углем связан с экологическими преимуществами и меньшей капиталоёмкостью оборудования.

Нефть и её производные останутся крупнейшим источником энергии, их абсолютное производство и потребление вырастет на 11 %, но их доля также упадёт — до величины около 27 % с нынешних 31,3 %.

Доли рынка и условия функционирования производителей исторически были и являются в настоящее время предметом регулирования со стороны государства и содержанием государственной энергетической политики.

Ярким примером, определяющей роли государства в формировании внутриотраслевой конкурентной среды, может служить развитие ядерной энергетики в различных странах В 2015 году более 450 ядерных реакторов вырабатывали электроэнергию в более чем 30 странах Сама атомная отрасль как бы являлась синонимом технического прогресса. Однако из высокой технологичности вовсе не последовали автоматически ожидаемые конкурентные преимущества.

Коммерческая ядерная энергетика быстро стартовала в начале 1970-х годов и была сильно простимулирована энергетическими кризисами 1973-1974 и 19791980 годов. С 1970 по 1980 годы мировое производство электричества на ядерных реакторах выросло на 700 % — замечательный показатель для любого бизнеса. Однако в 1980-х годах рост замедлился до 200 % и стагнировал в 1990-х — до 20 % и в 2000-х — до 15 %. Конечно, одной из главных причин неудачного старта стали технологические катастрофы — одна из крупнейших аварий на АЭС «ТриМайлАйленд» в США в 1979 году и бедствие на Чернобыльской АЭС в СССР в 1986 году.

Вместе с тем экономические показатели ядерного топливного цикла оказались практически везде хуже конкурентных производств электроэнергии. В настоящее время это особенно заметно при сравнении ядерного реактора с современными газотурбинными агрегатами, стоимость 1 кВт новой установленной мощности равна $ 2000 и $ 500, соответственно. Капитальные затраты на строительство АЭС также высоки. Строительство АЭС является капиталоёмким и технологически сложным процессом, оно требует больших начальных расходов и ведёт к растущей зависимости от внешних поставок сырья, крупных капиталовложений, использования высокоспециализированного и высокооплачиваемого персонала. Кроме того, при строительстве объектов атомной энергетики, транспортировке ядерного топлива, добыче урана также используются ископаемые виды топлива. Неслучайно в настоящее время атомная энергетика востребована в азиатских странах, вступивших на путь индустриального развития, которое нуждается в высоких темпах использования энергии. В начале 2000-х годов прирост индустриального использования энергии в Азии составлял около 5 % в год.

Аварии на АЭС, активное неприятие населения, повышение требовательности к безопасности реакторов и радиоактивной обстановки вокруг станций, нерешённый вопрос о надёжном захоронении отработанного ядерного топлива (ОЯТ) — все эти факторы, казавшиеся столь незначительными на заре ядерной энергетики, сейчас начинают играть существенную роль.

Иными словами, конкурентные преимущества для ядерной энергетики как были созданы в 1970-х годах, так и были уничтожены в 1990-х не рыночным путём, а политическими средствами. Пример европейских стран с доминирующей «континентальной» моделью капитализма весьма показателен. Сейчас только Франция и Финляндия намерены развивать свои ядерные программы. Большинство европейских стран постепенно выводят из обращения ядерные реакторы. Италия прекратила свою ядерную программу и в 1990 году начала демонтаж своих четырёх ядерных реакторов. В середине 2000-х годов правительство Германии при активном лоббировании партии «зелёных» приняло план по демонтажу ядерных реакторов после 32-летнего срока службы, что значит полное прекращение ядерной программы к середине 2020-х годов. Бельгийское правительство приняло программу постепенного закрытия к 2025 году всех семи ядерных реакторов после 40-летнего срока службы — новое строительство запрещено.

В соседних Нидерландах к середине 2000-х годов были закрыты все три ядерных реактора. В Швейцарии и Испании действуют моратории на строительство атомных станций.

Меняется положение и в традиционной топливной энергетике. Причём оно касается не только вопросов глобального истощения ресурсов. Всё трудней становиться извлекать из недр ископаемое топливо. Нефть приходится искать во всё более труднодоступных местах. Освоение месторождений стоит всё дороже и дороже. Стоимость инвестиционных проектов на добычу и транспортировку нефти и природного газа в среднем увеличивается в три-четыре раза за десятилетие в расчёте на единицу продукции.

Кроме того, традиционная энергетика характеризуется сложностью и многоступенчатостью как при добыче, транспортировке топлива, так и в производстве энергии. К тому же эксплуатация транспортных путей и трубопроводов сопряжена с повышенным риском аварий, несущих угрозу безопасности людей и ущерб экологии.

Традиционная энергетика за многие десятилетия развития практически достигла предельного коэффициента полезного действия. Технология производства электроэнергии отработана и трудна для совершенствования. В то время как, например, в возобновляемой энергии потенциал для новых технологий ещё далеко не исчерпан. Высокая наукоёмкость, разнообразие применяемых материалов и технологических схем даёт большой простор для будущего развития.

Технологии возобновляемой энергетики за последнее десятилетие пришли к существенному снижению себестоимости производимой энергии. Например, себестоимость солнечных элементов с 1980 года снизилась более чем на 90 %, а ветровых турбин — на 65 %.

Поддержку возобновляемых источников энергии (ВИЭ) в качестве нового приоритета выбрали страны Европейского союза. Единая общеевропейская политика в этой области была сформулирована и одобрена в 2000-х годах. Она основана на государственном протекционизме и целевых субсидиях, направленных на расширение рыночной доли ВИЭ, которая должна составить в ЕС 30 % от всего производимой электроэнергии уже к 2020 году. Наиболее активно подобные программы реализуются в Германии, Испании и Дании. Отдельные виды ВИЭ (ветер, малые гидростанции, биомасса) являются коммерчески конкурентоспособными уже сейчас и успешно привлекают инвестиции, идущие как в разработку упомянутых природных ресурсов на местах, так и в научно-технические разработки и внедрение. Вся отрасль является высокотехнологичной и наукоёмкой.

В сочетании с энергосберегающими технологиями возобновляемая энергетика ещё больше расширяет область своего применения. Например, в проектах энергосберегающих домов, где наряду с теплофильтрами для окон, энергозадерживающими стенами, теплицами для аккумуляции солнечного тепла, экономичными электроприборами и лампами, гелиостатами для обогрева используются всевозможные ветрогенераторы и панели с фотоэлектрическими преобразователями.

Всё это хорошо сочетается с экологическими принципами существования. Так, известно, что посаженные перед окнами деревья защищают от холодного ветра или, наоборот, от прямого солнца, а значит, меньше энергии расходуется на обогрев или охлаждение здания. А правильная «настройка» дома или окон в нём по солнцу позволяет сэкономить до 20 % энергозатрат.

В рамках индустриального общества возобновляемая или, как её ещё стали называть после нефтяного кризиса, «альтернативная» энергетика не была востребована, потому как не могла обеспечивать высоких темпов роста производства энергии. Ведь возобновляемые источники энергии в основном ориентированы на утилизацию рассеянной энергии, тогда как технология традиционной, топливной энергетики проста — сжигание ископаемого углеводородного топлива. А это при наличии достаточно мощной индустриальной энергетики, созданной ещё тогда, когда не так остро стояли вопросы экологии, было гораздо выгодней.

С развитием постиндустриальных тенденций у возобновляемой энергетики появились существенные преимущества: исключает опустошение природы топливодобывающими отраслями (добыча урана, угля и нефти); простота в управлении, легче включать и выключать в отличие от многоступенчатых стадий этих операций в топливной и атомной энергетики, что сказывается на энергоэффективности; не требует дополнительных систем безопасности — как, например, на АЭС; может варьироваться от маленькой независимой установки для снабжения отдалённых поселений до больших мощностей, подающих электричество в центральную энергосистему; может использоваться в гибридных системах как наряду с ископаемыми источниками энергии, так и с другими возобновляемыми.

В настоящее время возобновляемые источники энергии составляют 66 ЭДж/ год (эксаджоулей, 1018 Дж) или 16,7 % мирового потребления энергии. Причём традиционное сжигание биомассы составляет 38 ЭДж/год (в основном в странах Африки, Азии, Латинской Америки). Биомасса, полученная с помощью современных технологий, даёт 9 ЭДж/год. Крупные гидроэлектростанции производят 11 ЭДж/год. Все остальные возобновляемые источники — малые гидростанции, геотермика, ветер, солнце и океан — вносят более скромный вклад в 8 ЭДж/год (International Energy Agency ’2012). Однако по темпам развития первенство держат высокотехнологичные ветроэнергетика и фотоэлектричество. Ежегодный прирост установленной мощности в этих субсекторах составлял 30 % в течение 2000-2010 годов. В Европе в 2000-х наблюдался настоящий бум коммерческого ветроэлектричества, его себестоимость упала ниже электричества базовых угольных станций — до трёх центов за 1 кВт — конкурентоспособность отдельных видов ВИЭ уже не нужно доказывать. В целом ВИЭ представляют собой малую, но активно развивающуюся нишу в большой энергетике. Высокие темпы роста ВИЭ — это прямой коммерческий стимул для дальнейших инвестиций в неё.

Региональные особенности конкурентоспособности энергетики мира

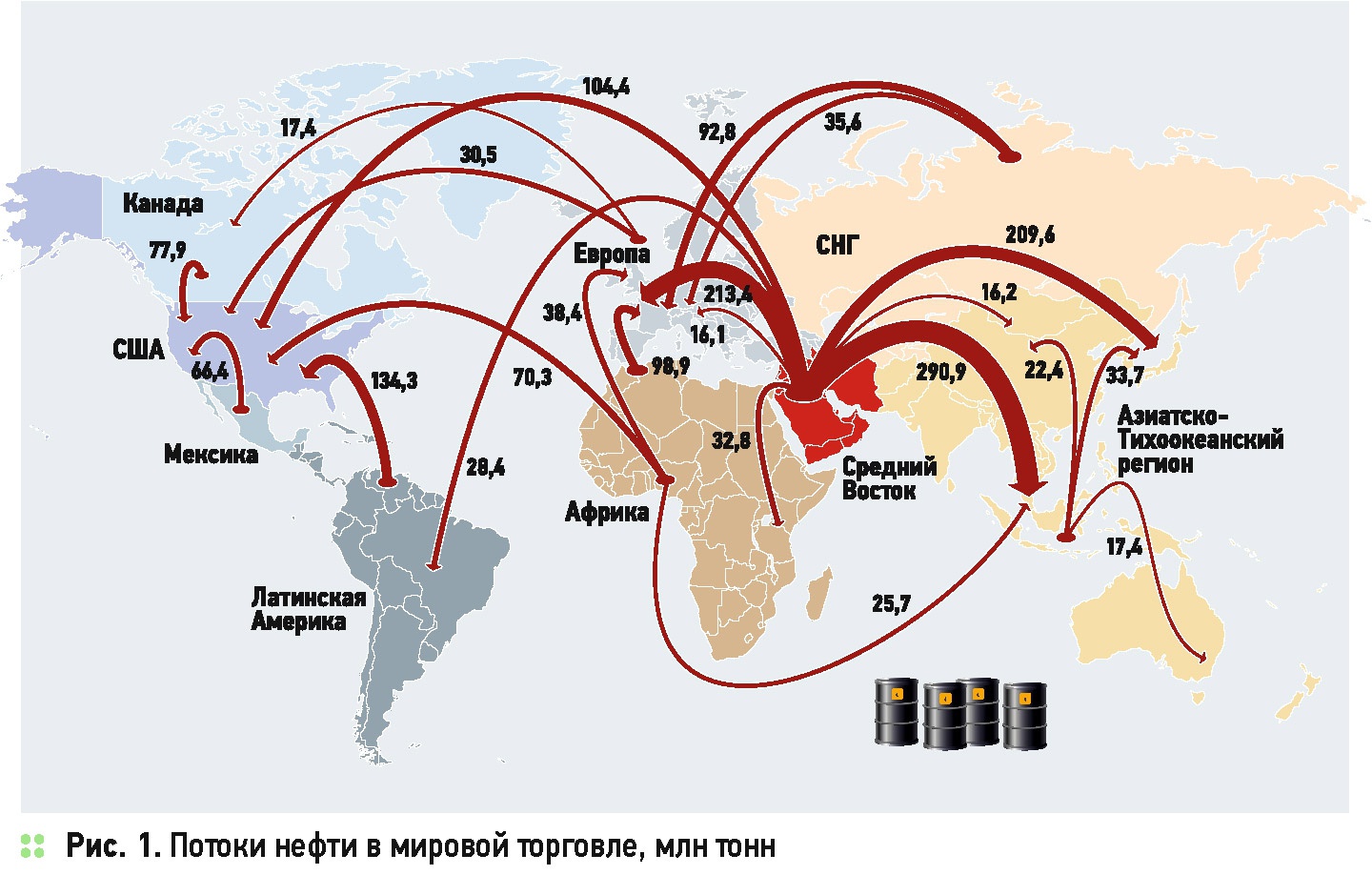

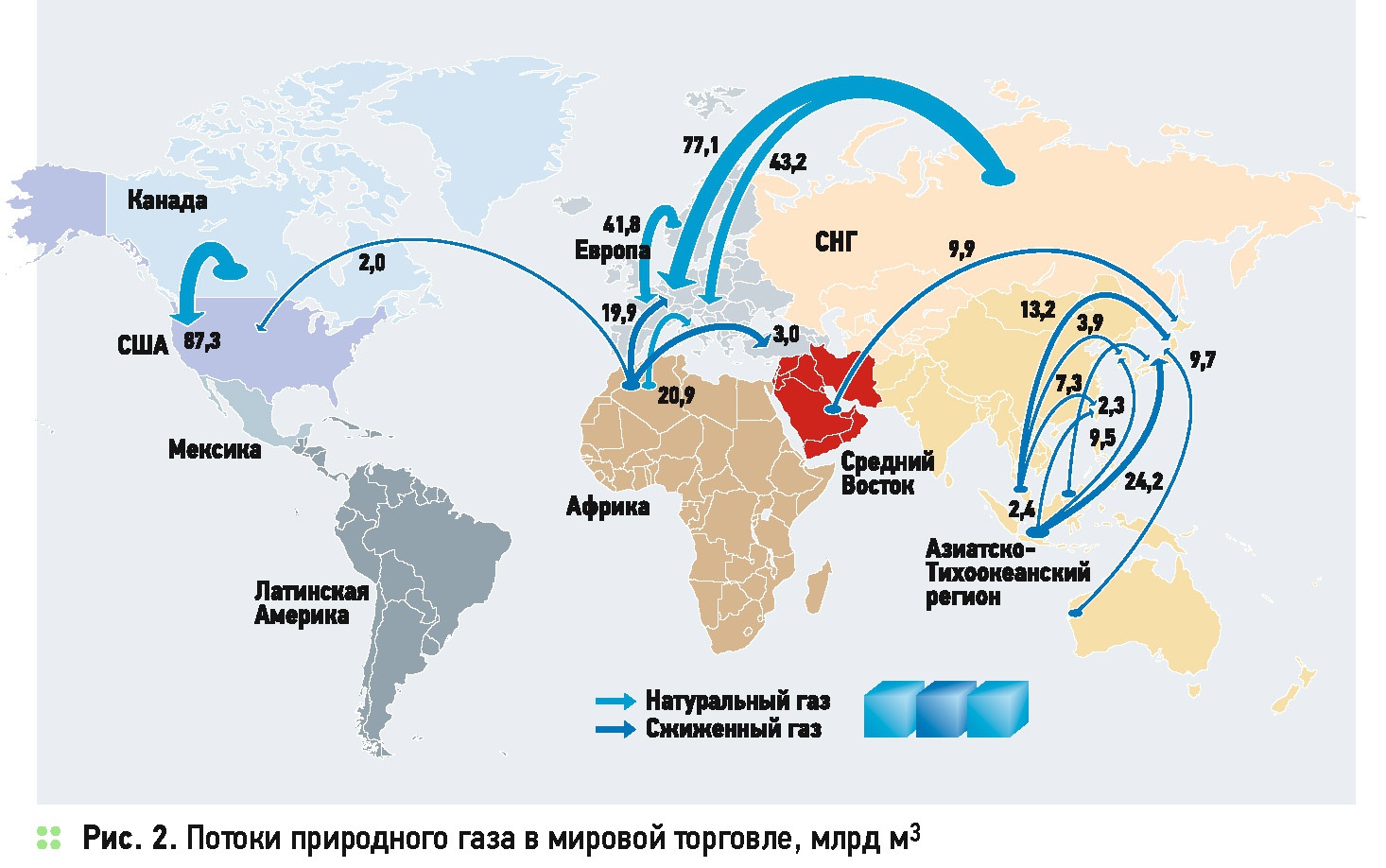

Основную интригу развития энергетических рынков составляет тот факт, что наиболее экономически привлекательные ресурсы нефти и газа лежат посередине Евразийского континента, располагаясь в меридиональной полосе от шельфа Карского моря через Западную Сибирь, Каспийское море, Иран, Персидский залив, ОАЭ к Саудовской Аравии. В то же время существующие и перспективные рынки лежат по краям Евразии — Европа и Восточная Азия (рис. 1 и 2).

Материальное производство, транспорт и сектор услуг в этих ёмких рынках могут развиваться только при разработке месторождений этого меридионального пояса и соответствующих объёмах международной торговли. Другого экономически оправданного источника энергетических ресурсов для Евразии не существует. И в перспективе этого источника физически хватит только для обслуживания европейского и восточно-азиатского рынков.

Пространство представляет собой естественный экономический барьер для разработки указанных природных ресурсов. Типичные расстояния от производителей до рынков потребления в Евразии — это 4000-6000 км, часто пролегающие через политически нестабильные регионы. Морская, а особенно трубопроводная транспортировка нефти и газа подвержена значительным рискам и потенциально высокими суммами ущерба. Только глобальные корпорации имеют необходимые финансовые, человеческие и технологические ресурсы для оперирования в таких условиях. Они и будут обеспечивать основной объём потребления энергоресурсов в следующие 2030 лет, а также определять правила ведения бизнеса в этом секторе. В то же самое время географически локальные специфические ниши существуют и для малого и среднего бизнеса.

Обособленное положение занимает Северная Америка, в длительной перспективе (30-50 лет) в целом самодостаточная по энергоресурсам. Экспортёры энергоресурсов, Мексика и Канада, и основной их потребитель — США — уже сейчас объединены в рамках NAFTA. Настоящая практика импорта больших объёмов нефти в Соединённые Штаты Америки из стран Ближнего Востока в перспективе несостоятельна и постепенно утратит своё значение, корректируясь геополитическими реалиями.

Разный уровень постиндустриального развития в различных регионах мира имеет и свои особенности применительно к энергетике. В постиндустриальных развитых странах, где доля индустриального сектора в последние десятилетия заметно снизилась, энергопотребление уменьшилось либо его рост существенно замедлился. Например, докризисные темпы роста экономики Соединённых Штатов Америки в 2005-2007 годах составляли 3,5 % в год. А энергопотребление увеличивалось только на 1,2 % в год. Это связано с тем, что в США происходят структурные экономические преобразования, вызванные расширением доли сектора информационных технологий (IT). Растёт значение менее энергоёмких производств. Это касается и стран Западной Европы, где прирост энергопотребления составляет в последнее десятилетие лишь 0,5 % в год.

В связи с этим планирование строительства новых крупных электростанций связано с большой неопределённостью, а, следовательно, с риском. В таких условиях энергетические компании предпочитают строить сравнительно небольшие энергетические блоки. Кроме того, имеющийся спрос «на экологию» ведёт к территориальной дисперсии производства и деурбанизации, что ещё более удорожает централизованное энергопроизводство. В этом случае конкурентоспособной на энергетическом рынке становится автономные энергоисточники, в частности, возобновляемые источники энергии. Так, например, крупная нефтедобывающая компания Shell принимает участие в инвестировании строительства заводов по производству солнечных модулей.

Необходимость в развитии возобновляемой энергетики существует в развивающихся странах, особенно в тех, кто не обладает значительными запасами углеводородного сырья, но имеет ресурсы возобновляемой энергии. Например, Кения и Непал покрывают примерно 90 % своих энергетических нужд за счёт традиционного сжигания биомассы. В таких крупных странах, как Индия и Китай, эта доля составляет 35 и 20 %, соответственно (World Energy Assessment ’2004). Причём эффективность сжигания достаточно низкая — КПД не больше 1-5 %. С применением современных технологий утилизации биомассы этот показатель реально повысить до 30 %, что означает многократное (в 6-30 раз) увеличение доступной энергии. Однако выполнение этой задачи невозможно без притока капитала и передачи технологий из стран-инноваторов. В настоящее время доля новых технологий возобновляемой энергетики составляет порядка 5 % (исключая гидроэлектричество) даже в наиболее активно внедряющих эти технологии странах, таких как Китай, Индия, Малайзия.

Причина этого ещё и в том, что в этих новых азиатских индустриальных странах высокие темпы роста энергопотребления. Во многом они обеспечиваются за счёт развития атомной энергетики, доля которой, например, в Китае выросла с 14 до 20 % за последние десять лет.

В слаборазвитых же странах Азии, Африки и Латинской Америки, которые не могут идти на большие капиталовложения, перспективна вся та же возобновляемая энергетика. Модульный характер установок возобновляемой энергетики позволяет вводить в строй сравнительно малые мощности, наращивая их по мере необходимости. Такой принцип использования имеет в этих странах ряд следующих преимуществ:

- средства производства легче и быстрее построить, особенно на уровне небольших поселений, они значительно более разнообразны и гибки — в отличие от производств на атомных и тепловых электростанциях;

- даёт более справедливый доступ к энергии — изобилие солнца, ветра и избыточной биомассы более распространено и доступнее, чем запасы нефти, угля или урана;

- по своей природе ВИЭ децентрализованы и поэтому легче вписываются в местные формы ведения хозяйства.

Кроме того, в этих странах большая доля населения живёт в сельской местности. В такой ситуации гораздо дешевле установить панель фотоэлементов, чем строить линию электропередач или газопроводы, чтобы подсоединить отдалённый район к центральной энергосистеме с помощью линий высокого напряжения.

Своеобразная ситуация сложилась в последние годы в нашей стране. Россия — одна из крупнейших топливодобывающих стран. Она является составной частью евразийской «оси» добычи энергоресурсов, основная часть которых экспортируется в районы, лежащие к западу и востоку от этой «оси». В то же время Россия входит в число немногочисленных стран, которые являются одновременно и крупными потребителями топлива. Излишне централизованное и монополизированное производство энергии, сформировавшееся в индустриальный период, в настоящее время не отвечает создавшемуся положению дел.

Естественно, что в такой огромной стране, как Российская Федерация, районы нецентрализованного энергоснабжения составляют существенную часть. Но поселения, не имеющие электричества, встречаются и в районах централизованного энергоснабжения. Слишком дорого сейчас стало строить линии электропередач. В таком случае необходимо создание автономных энергоустановок малой мощности непосредственно вблизи потребителя. Это позволит повысить энергетическую автономность и защитить потребителя при перебоях в централизованном электроснабжении. Автономному снабжению энергией смогут помочь, например, используемые в возобновляемой энергетике технологии бытовых производителей и малоэнергоёмких производств. А выработанная при этом экологически безопасная энергия способствует преодолению зависимости от углеводородов.